Há retenção de IR e contribuições nos royalties pagos às franqueadoras?

Uma discussão muito comum se dá quanto ao dever de franqueados reterem IR e contribuições nos royalties pagos em razão dos contratos de franquia.

Temos duas discussões aí:

- royalties são serviços profissionais?

- se são, cabem retenções de contribuições e IR?

Somente tem sentido em se falar em retenção tanto de IR quanto de Contribuições (PIS, COFINS e CSLL) se os royalties forem classificados como serviços profissionais. Do contrário, não existe obrigação de se fazer qualquer retenção.

Veja que somente há retenção de IR em caso de prestação de serviços profissionais (Decreto-Lei 2.030/83):

Art 2º. Ficam sujeitas à incidência do imposto de renda na fonte, à alíquota de 3% (três por cento), as importâncias pagas ou creditadas por pessoas jurídicas, como remuneração por serviços prestados, às sociedades civis de que trata o artigo 1º, item I, do Decreto-lei nº 1.790, de 9 de junho de 1980. (nosso destaque: essa alíquota foi reduzida para 1,5% pela Lei 9064/95).

Para as contribuições, de igual modo, somente é cabível retenção em caso de serviços profissionais e outros tipos de serviços descritos na lei, vejamos o art. 30 da lei 1.833/2003:

Art. 30. Os pagamentos efetuados pelas pessoas jurídicas a outras pessoas jurídicas de direito privado, pela prestação de serviços de limpeza, conservação, manutenção, segurança, vigilância, transporte de valores e locação de mão-de-obra, pela prestação de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, bem como pela remuneração de serviços profissionais, estão sujeitos a retenção na fonte da Contribuição Social sobre o Lucro Líquido – CSLL, da COFINS e da contribuição para o PIS/PASEP.

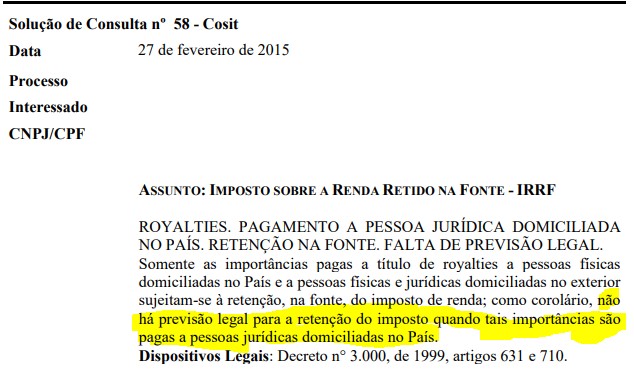

Então, nosso entendimento é o de que, se estamos falando de royalties puro, em nenhum caso deve ser retido contribuições ou IR. A Receita Federal do Brasil (RFB) já se posicionou nesse sentido, como se pode ver na Solução de Consulta Cosit n° 58/2015, senão vejamos:

O grifo não é do original.

No entanto, ressurge a discussão sobre se os royalties de franquia são ou não serviço. Como se sabe, encontra-se ainda pendente de definição no STF a controvérsia quanto à classificação dos royalties pagos no contrato de franquia.

A Lei Complementar 116/2003 traz previsão para a sua tributação. Por outro lado, alegam os contribuintes que os royalties são a remuneração por uma obrigação de dar (por um direito de uso da marca, da rede, do know how etc.), e não pela prestação de um serviço. Já o fisco argumenta que no caso da franquia há uma mescla entre obrigação de dar (concessão ao direito de uso da marca), com remuneração pela prestação do serviço de assistência técnica.

Partindo desse pressuposto, ou seja, classificando-se especificamente os royalties da franquia como remuneração de um serviço, é o caso de uma nova análise da legislação, agora sob um prisma diverso.

Como o artigo 30 da Lei n° 10.833/2003 especifica que somente para serviços profissionais (e para os demais serviços ali descritos) há a retenção, não nos parece ser o caso de classificar as atividades dos franqueadores como serviços profissionais. Desse modo, não caberia qualquer retenção para contribuições.

Em adição, para franqueados optantes pelo Simples Nacional, de todo modo, descaberia retenção mesmo que fosse o caso de serviços profissionais, em razão do que dispões o parágrafo 2° do citado artigo 30, vejamos:

§ 2o Não estão obrigadas a efetuar a retenção a que se refere o caput as pessoas jurídicas optantes pelo SIMPLES.

Já em relação ao IR, como a legislação é mais ampla, em se classificando os royalties de franquia como remuneração por um serviço, entendemos existir previsão para a retenção. Vale dizer que até mesmo para empresas optantes pelo Simples Nacional haveria tal obrigação, por falta de previsão legal para a dispensa.

A RFB já se manifestou quanto ao tema na Solução de Consulta COSIT 263/2017, cuja ementa é a seguinte:

Em resumo:

(i) A princípio, sobre royalties não há retenção de IR ou contribuições, independentemente de quem faça o pagamento, se empresa do Simples ou não, por falta de previsão legal;

(ii) Se adotada a interpretação de que os royalties pagos na franquia possuem uma natureza mista, onde em parte há uma contraprestação por um serviço prestado (como dito, essa briga está no STF até hoje em relação ao pagamento do ISS), haveria a obrigação apenas de retenção de IR.

Marco Aurélio Medeiros editor

(marco@advmsa.com.br) é advogado pós-graduado em Direto da Economia e da Empresa e em Gestão Empresarial pela Fundação Getúlio Vargas – FGV e Mestre em Contabilidade Tributária pela FUCAPE/RJ. Ex-professor de Direito Empresarial da Universidade Estácio de Sá e ex-auditor do Tribunal de Justiça Desportiva do Rio de Janeiro. É sócio da MSA Advogados e atua nas áreas de planejamento tributário e empresarial.

Sobre o autor