Aportando valores na empresa: AFAC, capital ou mútuo?

Com alguma frequência valores precisam ser aportados na empresa pelos seus sócios, e tais transferências podem ocorrer de várias formas, cada uma com os seus prós e contras. Vamos avaliar as três mais comuns, com os seus respectivos efeitos.

Em regra, se um sócio precisa investir na sociedade, ele integraliza o capital social. O capital social é a contribuição do sócio, em dinheiro ou em qualquer espécie de bens passíveis de avaliação em dinheiro, para a consecução dos objetivos da sociedade (art. 7° da Lei n° 6.404/76).

A integralização do capital jamais poderá ser considerada um mútuo (pagando IOF e IR sobre os juros), contudo, ela vai demandar a alteração do contrato social (no caso da LTDA) ou do Estatuto (se for S.A), o que gera custo, tempo e energia. Além disso, caso sobre caixa mais adiante e os sócios queiram retirar os valores aportados, será necessário fazer uma redução de capital social, o que demanda publicação em jornal com 90 dias de antecedência, e, de igual modo, registro do contrato social ou estatuto.

Vale mencionar ainda que o aumento do capital social importa em aumento da responsabilidade pessoal do sócio, posto que o mesmo responde com os seus bens pessoais até o valor de sua participação no capital.

Outra forma é a transferência de valores classificando-os como adiantamentos para futuro aumento do capital (AFAC). Aqui a natureza é a mesma da integralização do capital, mas com algumas vantagens: não se faz a alteração do contrato ou estatuto de imediato, podendo aguardar novos aportes no futuro para que o dispêndio nesse sentido ocorra de uma só vez. Nada impede também que o AFAC seja devolvido, caso se torne desnecessário nesse meio tempo.

Não há prazo máximo para integralizar o AFAC ao capital, tampouco o mesmo será considerado um mútuo, de acordo com várias decisões do CARF sobre o tema.

O mútuo (empréstimo) é outra forma de registrar a transferência de valores entre sócios e sociedade. Quando realizado da pessoa física para a pessoa jurídica, não há incidência de IOF. Porém, se o sócio for PJ, é preciso levar em consideração esse custo. O mútuo pode ser sem juros, e nesse caso não haverá IR a pagar. Contudo, há o risco de a Fazenda entender que mútuo sem juros significa uma benesse indevida para a mutuária, e tributar, na empresa, essa suposta receita (os juros não cobrados). É um posicionamento teratológico do fisco, o valor dos juros ou a sua ausência é prerrogativa das partes, há vários argumentos para defender esse absurdo, mas às vezes acontece uma autuação aqui outra ali, embora seja raro.

A vantagem do mútuo, sobretudo quando o sócio é pessoa física, é, de um lado, a ausência de custo, e de outro, a possiblidade de o valor voltar a qualquer momento, a desnecessidade de alterar o contrato social ou estatuto, e a manutenção da responsabilidade do sócio nos patamares do capital social inicial, sem que o mesmo seja majorado.

Por outro lado, enquanto a integralização de capital e o AFAC figuram no balanço como conta de patrimônio líquido, o mútuo é declarado como dívida, ou seja, aumenta o endividamento da empresa, diminuindo o seu rating de crédito.

Como visto, um mesmo aporte pode ser tratado de diversas maneiras, e a mais apropriada dependerá da situação momentânea da empresa, o objetivo do investimento, dentre outros fatores a serem analisados no momento.

Adiantamento para Futuro Aumento de Capital (AFAC). Isso existe?

| Observamos sempre muitas dúvidas de contadores e empresários sobre o AFAC: é legítimo? Deve ser tributado? Classifica de que forma no balanço? Dentre outras. Passamos, pois, a responder alguns questionamentos sobre o tema. Há previsão legal para o AFAC? Não há nada na lei que trate especificamente do AFAC. A lei empresarial trata amplamente do capital social, sua subscrição e integralização, mas nenhum procedimento específico em relação aos valores adiantados para uma futura composição do capital social. Porém, adiantamento de valores é um fato econômico e financeiro da vida das empresas em geral, e como tal deve ser lançado na contabilidade. Existe uma Resolução do Conselho Federal de Contabilidade, a de n° 1.159 de 13.02.2009, que trata sucintamente sobre o tema da seguinte forma: “Adiantamento para Futuro Aumento de Capital (AFAC) 68. Esse grupo não foi tratado especificamente pelas alterações trazidas pela Lei nº. 11.638/07 e MP nº. 449/08; todavia, devem ser à luz do principio da essência sobre a forma classificados no Patrimônio Líquido das entidades. 69. Os adiantamentos para futuros aumentos de capital realizados, sem que haja a possibilidade de sua devolução, devem ser registrados no Patrimônio Líquido, após a conta de capital social. Caso haja qualquer possibilidade de sua devolução, devem ser registrados no Passivo Não Circulante.” Como não podia ser diferente, independentemente de existência de previsão legal, as normas contábeis buscam a essência do ato para classificá-lo: se a entrega de recursos é definitiva, o valor já se incorpora ao patrimônio líquido, ou seja, não é dívida da sociedade, mas aporte de sócio; se existir a possibilidade de devolução, não será aporte, mas empréstimo de sócio, devendo ser tratado como dívida no balanço. Essa é a regra geral, e assim deve ser reconhecido para qualquer finalidade, inclusive tributária: se a lei não proíbe nem exige forma, o ato pode ser realizado de qualquer modo (artigo 104 do Código Civil). Qual a diferença para um contrato de mútuo? Como visto acima, o contrato de mútuo é uma dívida, o recurso entregue deverá retornar ao mutuante, e quando a empresa o recebe, tal valor será lançado no passivo. O AFAC não é dívida, mas aporte de capital do sócio na sociedade, sem que exista obrigação de retorno do valor. Desse modo, não fica gravado no passivo, mas no patrimônio líquido. Existe prazo para o AFAC ser convertido em capital social? Há um grande equívoco quanto ao entendimento do prazo para conversão do AFAC em capital. Como dito, não há na lei nada que trate especificamente do AFAC, logo, tampouco há algo relativo a prazo para sua conversão em capital. Ora, se não há previsão de prazo na lei, pode ser utilizado qualquer prazo! De novo, é a aplicação do artigo 104 do Código Civil: o negócio jurídico é válido se o objeto for lícito, e a sua forma for a prevista ou a não proibida pela lei. Em resumo, para fins societários, se todos os sócios estão de acordo com o adiantamento, e se todos os sócios estão de acordo com a incorporação em um prazo elástico, como inexiste proibição legal, o ato é plenamente válido. Contudo, é conhecida a disposição da Receita Federal do Brasil (RFB) em tentar legislar sobre tudo que possa gerar tributos a pagar. Nessa linha, foi publicado um Parecer Normativo (n° 17) na já distante data de 20.08.1984, no qual se inventou uma série de regras envolvendo o AFAC sem qualquer previsão legal, dentre as quais, um suposto prazo para a sua conversão em capital, que seria de 120 dias, ou até que se realizasse a primeira deliberação societária posterior à sua ocorrência (alteração do contrato social ou AGE). Tal parecer, além de carecer de base legal, foi revogado porque tratava de questões não mais em vigor, como a correção monetária de balanços, e distribuição disfarçada de lucros para evitar pagamento de IR sobre dividendo, tributação extinta desde 1996. Não obstante, a RFB vinha utilizando o famigerado parecer para embasar cobrança de IOF: na falta de integralização nos prazos tacanhos do referido parecer, o fisco achava por bem “reclassificar” a operação para mútuo, e exigia o pagamento do IOF. Se a lei tributária não pode mudar um conceito civil (artigo 110 do CTN), o que se dirá do fisco arvorar-se em fazê-lo! Mas acontecia… Felizmente, o CARF vem se posicionando em sentido contrário. Nesse sentido, vale destacar o Acórdão n° 3302-007.242 da 3ª Câmara da 2ª Turma Ordinária da 3ª Seção de Julgamento, assim ementado: “Na falta de uma norma específica do IOF que imponha prazo limite para a capitalização dos chamados adiantamentos para futuro aumento de capital AFAC, consubstancia ilegítima a cobrança de imposto sobre os adiantamentos quando esses, de fato, restam utilizados para aumento de capital.” A Câmara Superior do CARF (3ª Seção), de igual modo, se posicionou contrário à existência de prazos para conversão do AFAC, vejamos: “Não cabe desenquadrar uma operação como AFAC, caracterizando-a como mútuo para fins de exigência do IOF, sustentando, entre outros, como motivação o fato de o contribuinte não ter observado os requisitos dispostos pelo Parecer Normativo CST 17/84 e IN SRF 127/88, que impuseram, entre outros, a observância de prazo limite para a capitalização dos AFACs. Tais atos, inclusive, foram formalmente revogados, vez que se referiam a dispositivo do Decreto-Lei 2.065/83, que tratava de correção monetária de Balanços.” Em resumo, não existe prazo legal para conversão do AFAC. Existe alguma tributação decorrente do AFAC? Não há tributação no AFAC. Como visto acima, a RFB tentava reclassificá-lo como mútuo com essa finalidade: cobrar IOF, dado que em contratos de mútuo no qual o mutuante seja pessoa jurídica, há a incidência do imposto sobre operações financeiras. Como o AFAC não é operação financeira, mas societária, inexiste tributação. Por fim, para aqueles que têm receio de eventual fiscalização, e imposição arbitrária de penalidades pelo fisco no que se refere ao IOF, vale acrescentar que nos casos nos quais o mutuante é pessoa física não há incidência do imposto. Ou seja, se o AFAC é de pessoa física, ainda que eventualmente seja reclassificado arbitrariamente, inexistirá qualquer tributação na operação. |

Deliberação de sócios, alteração do contrato social e registro na Junta Comercial

Recentemente foi publicada a Lei n° 14.451/2022 que alterou o quórum para algumas deliberações de sócios na sociedade limitada. Em resumo, as deliberações que importavam em alteração do contrato social, incorporação, fusão, dissolução da sociedade ou fim do estado de liquidação, que antes demandavam quórum de 75% do capital social, agora podem ser decididas com mais da metade do capital social.

A imensa maioria das deliberações nas sociedades limitadas é realizada por unanimidade: em geral, os sócios só se preocupam em colocar por escrito o que está no contrato social; assim, quando precisam alterar o contrato, todos os sócios assinam o documento.

Mas não precisa ser assim.

Na verdade, não precisa nem deliberar somente o que está no contrato social, bem como é possível registrar um contrato social sem a assinatura de todos os sócios.

Deliberações além do contrato social

Algumas decisões demandam uma deliberação específica, a ser realizada em reunião ou assembleia de sócios, tais como para venda de imóvel pertencente ao ativo imobilizado, aprovação de contas da administração, aprovação de distribuição desigual de lucros, dentre outras.

São também comuns deliberações para suprir limite de alçada da administração, quando ele existe: pagamentos acima de determinado patamar, celebração de contratos de dívida etc.

Em qualquer caso, a deliberação é votada em uma reunião ou assembleia de sócios, e deve-se celebrar uma ata da referida reunião com a transcrição da ordem do dia e do resultado da votação.

Tais atas nem sempre precisam ser registradas na Junta Comercial. Só há necessidade de registro quando a deliberação precisar produzir efeitos perante terceiros, como, por exemplo, no caso da deliberação para venda de imóveis (precisa apresentar ao comprador), ou para distribuição desigual de lucros (precisa apresentar ao fisco).

Alteração contratual sem unanimidade: como fazer?

As deliberações que, de alguma forma implicam na alteração do contrato social (por exemplo., aumento do capital, ou uma alteração de endereço), em geral, não precisam ter uma ata: a assinatura dos sócios na alteração contratual já supre tal necessidade.

Contudo, quando não houver unanimidade, seja porque um sócio é contra o tema a ser decidido, seja por conta da ausência de algum sócio (falecimento, interdição, viagem, ou outro motivo), tal fato não impede a alteração contratual, que pode seguir com a assinatura da maioria, contudo, nesse caso, será necessária a realização da reunião ou assembleia, com a redação da respectiva ata.

Nesses casos, é necessário: convocar todos os sócios, realizar a reunião, contabilizar os votos, reduzir tudo por escrito na ata, confeccionar a alteração contratual, e arquivar ambos os documentos em conjunto.

A convocação fica dispensada se todos os sócios comparecerem espontaneamente (Art. 1.072, §2° do Código Civil).

O modo de convocação deverá ser aquele previsto no contrato social, e no silêncio desse, deve obedecer ao disposto no §3° do Artigo 1.152 do Código Civil: anúncio de convocação publicado por 3 vezes, ao menos, devendo mediar, entre a data da primeira inserção e a da realização da assembleia, o prazo mínimo de 8 dias, para a primeira convocação, e de 5 dias, para as posteriores.

Quórum de deliberação

Por fim, no que se refere ao quórum de deliberação, deve-se atender ao que prevê o contrato social.

Se o contrato nada dispor quanto ao tema, segue-se o disposto em lei, em especial o Art. 1.076 do Código Civil, recém alterado. Tal dispositivo previa quóruns de maioria simples do contrato social para determinadas matérias, e quórum qualificado de 3/4 (ou 75%) do capital social para outras. Agora, todas as matérias ficam sujeitas ao quórum de maioria simples.

Quórum de deliberação de sócios, e registros sem unanimidade na Junta Comercial

Recentemente foi publicada a Lei n° 14.451/2022 que alterou o quórum para determinadas deliberações de sócios na sociedade limitada. Em resumo, as deliberações que importavam em alteração do contrato social, incorporação, fusão, dissolução da sociedade ou fim do estado de liquidação, que antes demandavam quórum de 75% do capital social, agora podem ser decididas com mais da metade do capital social.

A imensa maioria das deliberações nas sociedades limitadas é realizada por unanimidade: em geral, os sócios só se preocupam em colocar por escrito o que está no contrato social; assim, quando precisam alterar o contrato, todos os sócios assinam o documento.

Mas não precisa ser assim.

Na verdade, não precisa nem deliberar somente o que está no contrato social, bem como é possível registrar um contrato social sem a assinatura de todos os sócios.

Deliberações além do contrato social

Algumas decisões demandam uma deliberação específica, a ser realizada em reunião ou assembleia de sócios, tais como deliberação para venda de imóvel pertencente ao ativo imobilizado, aprovação de contas da administração, aprovação de distribuição desigual de lucros, dentre outras.

São também comuns deliberações para suprir limite de alçada da administração, quando ele existe: pagamentos acima de determinado patamar, celebração de contratos de dívida etc.

Em qualquer caso, a deliberação é votada em uma reunião ou assembleia de sócios, e deve-se celebrar uma ata da referida reunião com a transcrição da ordem do dia e do resultado da votação.

Tais atas nem sempre precisam ser registradas na Junta Comercial. Só há necessidade de registro quando a deliberação precisar produzir efeitos perante terceiros, como, por exemplo, no caso da deliberação para venda de imóveis (precisa apresentar ao comprador), ou para distribuição desigual de lucros (precisa apresentar ao fisco).

Alteração contratual sem unanimidade: como fazer?

As deliberações que, de alguma forma implicam na alteração do contrato social (p.ex., aumento do capital, ou uma alteração de endereço), em geral, não precisam ter uma ata: a assinatura dos sócios na alteração contratual já supre tal necessidade.

Contudo, quando não houver unanimidade, seja porque um sócio é contra o tema a ser decidido, seja por conta da ausência de algum sócio (falecimento, interdição, viagem, ou qualquer outro motivo), tal fato não impede a alteração contratual, que pode seguir com a assinatura da maioria, contudo, nesse caso, será necessária a realização da reunião ou assembleia, com a redação da respectiva ata.

Nesses casos, é necessário: convocar todos os sócios, realizar a reunião, contabilizar os votos, reduzir tudo por escrito na ata, confeccionar a alteração contratual, e arquivar ambos os documentos em conjunto.

A convocação fica dispensada se todos os sócios comparecerem espontaneamente (Art. 1.072, §2° do Código Civil).

O modo de convocação deverá ser aquele previsto no contrato social, e no silêncio desse, deve obedecer ao disposto no §3° do Artigo 1.152 do Código Civil: anúncio de convocação publicado por três vezes, ao menos, devendo mediar, entre a data da primeira inserção e a da realização da assembleia, o prazo mínimo de oito dias, para a primeira convocação, e de cinco dias, para as posteriores.

Quórum de deliberação

Por fim, no que se refere ao quórum de deliberação, deve-se atender ao que prevê o contrato social.

Se o contrato nada dispor quanto ao tema, segue-se o disposto em lei, em especial o Art. 1.076 do Código Civil, recém alterado. Tal dispositivo previa quóruns de maioria simples do contrato social para determinadas matérias, e quórum qualificado de 3/4 (ou 75%) do capital social para outras. Agora, todas as matérias ficam sujeitas ao quórum de maioria simples.

Jornal Contábil publica artigo da MSA Advogados

O Jornal Contábil publicou artigo de Marco Aurélio Medeiros, sócio da MSA Advogados, sobre soluções jurídicas para divergências entre sócios. O artigo trata sobre como as sociedades empresariais devem se precaver para evitar problemas caso ocorram desentendimentos, e isso não prejudique a empresa.

O artigo está no blog da MSA Advogados e também pode ser visto no site do Jornal Contábil.

Briga entre sócios: soluções jurídicas e redução de prejuízos

Quando os sócios brigam, a empresa perde. A melhor solução sempre será, claro, um acordo e o mais rápido possível. Contudo, há ocasiões em que os interesses se tornam inconciliáveis, e o litígio inevitável.

Como em qualquer caso, a prevenção é melhor do que o remédio.

1. Prevenção de conflitos

Prevenção significa, na constituição da sociedade, redigir os instrumentos de governança (contrato social, estatuto, acordo de acionistas ou de quotistas etc.) de modo a estabelecer, desde logo, regras de conduta para situações de estresse societário. Pode ser feito na constituição da sociedade, ou posteriormente, desde que antes de qualquer conflito: em resumo, combinar em tempos de paz como será o procedimento em tempos de guerra.

Nem todas as cláusulas precisam estar no contrato social ou no estatuto. Esses documentos são de regular acesso por terceiros, e nem sempre interessa que regras de governança estejam neles inseridas. Uma opção é fazer um acordo de quotistas ou de acionistas, segundo a natureza jurídica da sociedade (LTDA ou S.A), os quais não precisam de publicidade para terem valor perante os sócios, e neles inserir toda sorte de procedimentos que as partes entendam devidos.

Assim, independentemente se no estatuto ou no acordo, listamos abaixo algumas cláusulas úteis à prevenção de litígios societários.

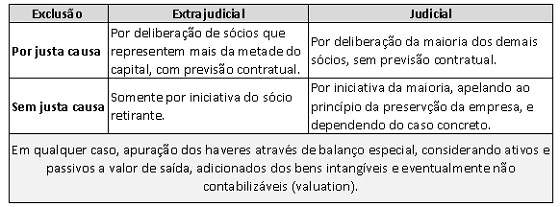

- Exclusão por justa causa: Regra prevista no artigo 1.085 do Código Civil para sociedades limitadas, na qual os sócios que compõem a maioria do capital social podem excluir um sócio que esteja colocando em risco a continuidade do negócio. O próprio contrato pode listar algumas condutas desde logo classificadas como passíveis de exclusão, tais como concorrência com a própria sociedade, difamação da sociedade e/ou dos sócios, falta de engajamento mínimo, ausência nas deliberações sociais dentre outras.

- Quóruns qualificados: Quando um determinado sócio possui uma fatia considerável do capital, as partes podem selecionar determinados temas para os quais seja possível prever quóruns qualificados de deliberação, ou seja, exigência de um percentual mínimo de votos positivos para aprovação daquelas matérias selecionadas.

- Regras de engajamento: Quando necessário o trabalho dos sócios, vale perder um tempo e definir regras de engajamento mínimo, sem o qual um determinado sócio pode ser excluído da sociedade ou penalizado de alguma modo, inclusive de forma pecuniária.

- Punições pecuniárias: Nas sociedades limitadas é possível a distribuição de lucros desproporcional ao capital social, de acordo com a deliberação dos sócios. Desse modo, é possível já deixar previamente deliberado os casos em que a distribuição se dará de forma desproporcional se os sócios realizarem, ou deixarem de realizar, determinadas ações. Funcionará como uma penalidade pecuniária, de fácil aplicação.

- Sucessão: Uma grande fonte de conflito é o ingresso de herdeiros na sociedade: seja na relação entre eles, seja na relação entre esses e os sócios remanescentes. Daí que de todas as regras de prevenção, as que tratam de falecimento são as mais importantes. Não raro os contratos e estatutos sociais trazem aquela cláusula padrão tratando apenas de como serão pagos os herdeiros, ou se poderão ser aceitos ou não na sociedade. No entanto, faz-se necessário muito mais do que isso. Como são apurados os haveres dos herdeiros? Balanço contábil, fluxo de caixa descontado, multiplicador de EBITDA ou outra regra de valuation? Havendo divergências quanto ao valor apurado, o que acontece? Qual quórum para deliberar pela entrada ou não de herdeiros? Depois da entrada dos herdeiros, existe alguma diferença de peso nas deliberações entre sócios fundadores e herdeiros? Essas e várias outras questões podem ser tratadas previamente nos instrumentos de governança das sociedades quanto à sucessão, e não só por morte, mas também em caso de alienação de quotas/ações.

Além dessas, diversas regras comumente presentes em acordos de acionistas ou quotistas também ajudam a evitar conflitos, tais como definição de prazo mínimo dentro do qual nenhum dos sócios pode alienar suas quotas/ações, regras para venda conjunta (drag e tag along), condições através das quais uma quota/ação pode ser vendida a terceiros, consequências de uma restrição judicial sobre quotas/ações, casos de dissolução parcial e apuração de haveres de sócios descontente, dentre outras.

Como se viu, o caminho é amplo para evitar o conflito. Mas uma vez instalado, como resolver?

2. Solução de conflitos

2.1. Exclusão judicial

Se para exclusão por justa causa extrajudicial há necessidade de previsão contratual, a exclusão judicial prescinde de cláusula nesse sentido.

O artigo 1.030 do Código Civil prevê que um sócio pode ser excluído judicialmente, mediante a deliberação da maioria dos demais sócios, por falta grave no cumprimento de suas obrigações.

O conceito de falta grave é subjetivo, e a falha precisará ser provada em juízo. Um sócio que deixar de cumprir funções que antes as realizava a contento, ou que as realiza de forma desidiosa já caracteriza, se bem demonstrada, uma falta grave. Como nem sempre se torna fácil tal demonstração, recomenda-se que antes da ação judicial tais falhas sejam documentadas através de notificações extrajudiciais.

2.1. Dissolução parcial extrajudicial e judicial

Há casos, contudo, que inexiste falha, mas tão somente um desgaste relacional entre os sócios, o que tecnicamente se chama de quebra do affectio societatis. Aqui não será caso de exclusão, mas de dissolução parcial.

A dissolução parcial acontece quando um sócio comunica à sociedade e aos demais sócios o seu desejo de se retirar (artigo 1.029 do Código Civil).

A notificação produz efeitos 60 dias depois de recebida, quando esse sócio não mais fará parte do quadro societário. Com a notificação, o sócio se dirige à Junta Comercial, faz o registro desse documento e o seu requerimento para que seja excluído do cadastro da empresa, o que será feito considerando a data acima (60 dias após o recebimento da notificação de retirada). Na próxima alteração contratual, estará a sociedade obrigada a mencionar em seu contrato social a nova formação societária. Como se vê, trata-se de procedimento extrajudicial quando a dissolução se dá por iniciativa daquele que quer se retirar.

Se, ao contrário, uma maioria quer dissolver a sociedade em relação a um único sócio – ou seja, no lugar de um sócio desejar sair, os demais desejarem excluí-lo –, será necessária uma ação judicial. Isso porque não há previsão legal de procedimento para exclusão de sócio tão somente por quebra de affectio societatis.

Assim, deverá ser requerido ao juiz da causa a dissolução parcial para indenização daquele sócio, apelando ao princípio da conservação da empresa, sustentando o fato de o referido sócio ser minoria, e ter a maioria melhores condições de continuar o negócio: a decisão dependerá dos contornos do caso concreto.

Até aqui, tratamos de saída do sócio, mas não do valor de sua quota, e da apuração dos seus haveres. Esse é um segundo procedimento, que não acontece em conjunto, mas em momento posterior: primeiro exclui o sócio, depois apura os haveres.

3. Apuração de haveres

Qualquer que seja o motivo ou a forma (e acima tratamos de vários motivos e formas) pelo qual um sócio saia da sociedade, a sua quota precisa ser liquidada, ou seja, é o procedimento pelo qual será aferido o valor da participação que o sócio mantinha na sociedade.

O artigo 1.031 do Código Civil determina que a liquidação se dará com base no que estipula o contrato social, e inexistindo regra específica pactuada, com base na situação patrimonial da sociedade, à data da resolução, verificada em balanço especialmente levantado. Com isso, o capital social sofrerá a correspondente redução, salvo se os demais sócios suprirem o valor da quota. E a quota liquidada será paga em dinheiro, no prazo de noventa dias, a partir da liquidação, salvo acordo, ou estipulação contratual em contrário.

Nem sempre há valores a pagar. Uma liquidação pode resultar em valor negativo: é o caso de uma sociedade endividada, na qual o seu passivo com terceiros (dívidas) se afigura maior do que o seu ativo (bens e direitos). Nesse caso, o patrimônio líquido é negativo, e o sócio que sai, no lugar de receber, precisa pagar.

Uma dúvida que sempre surge é a seguinte: o balanço contábil para apuração de haveres é o contábil, ou faz-se algum ajuste no mesmo a fim de considerar bens não contabilizáveis, tais como marca e fundo de comércio, de modo a chegar em um valor real para a participação do sócio?

O código civil é silente, de modo que a maioria dos juízes aplicavam a apuração meramente contábil, em regra prejudicial ao sócio retirante. Com o Código de Processo Civil (CPC) de 2015, procedimentos mais detalhados foram introduzidos no que tange à apuração de haveres.

O artigo 606 do CPC/2015 estabelece que em caso de omissão do contrato social, o juiz definirá, como critério de apuração de haveres, o valor patrimonial apurado em balanço de determinação, tomando-se por referência a data da resolução e avaliando-se bens e direitos do ativo, tangíveis e intangíveis, a preço de saída, além do passivo também a ser apurado de igual forma. Além disso, em todos os casos em que seja necessária a realização de perícia, a nomeação do perito recairá preferencialmente sobre especialista em avaliação de sociedades.

Com o novo CPC, a avaliação tende a ser mais justa, na medida que não mais se limita ao patrimônio contábil, mas considera o patrimônio a preço de saída (na contabilidade tradicional, ao contrário, se dá sempre a custo), contabilizando-se ainda os intangíveis.

Em resumo, para facilitar a visualização, segue uma tabela esquematizando os conceitos acima:

Soluções jurídicas para conflitos entre sócios

Quando os sócios se desentendem, a empresa perde. E a melhor solução sempre será um acordo, o mais rápido possível. Contudo, há ocasiões em que os interesses se tornam inconciliáveis, e o litígio inevitável.

Como em qualquer caso, a prevenção é melhor do que o remédio.

1. Prevenção de conflitos

Prevenção significa, na constituição da sociedade, redigir os instrumentos de governança (contrato social, estatuto, acordo de acionistas ou de quotistas etc.) para estabelecer regras de conduta para situações de estresse societário. Pode ser feito na constituição da sociedade, ou posteriormente, desde que antes de qualquer conflito: em resumo, combinar em tempos de paz como será o procedimento em tempos de guerra.

Nem todas as cláusulas precisam estar no contrato social ou no estatuto. Esses documentos são de regular acesso por terceiros, e nem sempre interessa que regras de governança estejam neles inseridas. Uma opção é fazer um acordo de quotistas ou de acionistas, segundo a natureza jurídica da sociedade (LTDA ou S.A), os quais não precisam de publicidade para terem valor perante os sócios, e neles inserir toda sorte de procedimentos que as partes entendam devidos.

Assim, independentemente se no estatuto ou no acordo, listamos abaixo algumas cláusulas úteis à prevenção de litígios societários.

- Exclusão por justa causa: regra prevista no artigo 1.085 do Código Civil para sociedades limitadas, na qual os sócios que compõem a maioria do capital social podem excluir um sócio que esteja colocando em risco a continuidade do negócio. O próprio contrato pode listar algumas condutas desde logo classificadas como passíveis de exclusão, tais como concorrência com a própria sociedade, difamação da sociedade e/ou dos sócios, falta de engajamento mínimo, ausência nas deliberações sociais dentre outras.

- Quóruns qualificados: Quando um determinado sócio possui uma fatia considerável do capital, as partes podem selecionar determinados temas para os quais seja possível prever quóruns qualificados de deliberação, ou seja, exigência de um percentual mínimo de votos positivos para aprovação daquelas matérias selecionadas.

- Regras de engajamento: Quando necessário o trabalho dos sócios, vale perder um tempo e definir regras de engajamento mínimo, sem o qual um determinado sócio pode ser excluído da sociedade ou penalizado de alguma modo, inclusive de forma pecuniária.

- Punições pecuniárias: Nas sociedades limitadas é possível a distribuição de lucros desproporcional ao capital social, de acordo com a deliberação dos sócios. Desse modo, é possível já deixar previamente deliberado os casos em que a distribuição se dará de forma desproporcional se os sócios realizarem, ou deixarem de realizar, determinadas ações. Funcionará como uma penalidade pecuniária, de fácil aplicação.

- Sucessão: Uma grande fonte de conflito é o ingresso de herdeiros na sociedade: seja na relação entre eles, seja na relação entre esses e os sócios remanescentes. Daí que de todas as regras de prevenção, as que tratam de falecimento são as mais importantes. Não raro os contratos e estatutos sociais trazem aquela cláusula padrão tratando apenas de como serão pagos os herdeiros, ou se poderão ser aceitos ou não na sociedade. No entanto, faz-se necessário muito mais do que isso. Como são apurados os haveres dos herdeiros? Balanço contábil, fluxo de caixa descontado, multiplicador de EBITDA ou outra regra de valuation? Havendo divergências quanto ao valor apurado, o que acontece? Qual quórum para deliberar pela entrada ou não de herdeiros? Depois da entrada dos herdeiros, existe alguma diferença de peso nas deliberações entre sócios fundadores e herdeiros? Essas e várias outras questões podem ser tratadas previamente nos instrumentos de governança das sociedades quanto à sucessão, e não só por morte, mas também em caso de alienação de quotas/ações.

Além dessas, diversas regras comumente presentes em acordos de acionistas ou quotistas também ajudam a evitar conflitos, tais como definição de prazo mínimo dentro do qual nenhum dos sócios pode alienar suas quotas/ações, regras para venda conjunta (drag e tag along), condições através das quais uma quota/ação pode ser vendida a terceiros, consequências de uma restrição judicial sobre quotas/ações, casos de dissolução parcial e apuração de haveres de sócios descontente, dentre outras.

Como se viu, o caminho é amplo para evitar o conflito. Mas uma vez instalado, como resolver?

2. Solução de conflitos

2.1. Exclusão judicial

Se para exclusão por justa causa extrajudicial há necessidade de previsão contratual, a exclusão judicial prescinde de cláusula nesse sentido.

O artigo 1.030 do Código Civil prevê que um sócio pode ser excluído judicialmente, mediante a deliberação da maioria dos demais sócios, por falta grave no cumprimento de suas obrigações.

O conceito de falta grave é subjetivo, e a falha precisará ser provada em juízo. Um sócio que deixar de cumprir funções que antes as realizava a contento, ou que as realiza de forma desidiosa já caracteriza, se bem demonstrada, uma falta grave. Como nem sempre se torna fácil tal demonstração, recomenda-se que antes da ação judicial tais falhas sejam documentadas através de notificações extrajudiciais.

2.1. Dissolução parcial extrajudicial e judicial

Há casos, contudo, que inexiste falha, mas tão somente um desgaste relacional entre os sócios, o que tecnicamente se chama de quebra do affectio societatis. Aqui não será caso de exclusão, mas de dissolução parcial.

A dissolução parcial acontece quando um sócio comunica à sociedade e aos demais sócios o seu desejo de se retirar (artigo 1.029 do Código Civil).

A notificação produz efeitos 60 dias depois de recebida, quando esse sócio não mais fará parte do quadro societário. Com a notificação, o sócio se dirige à Junta Comercial, faz o registro desse documento e o seu requerimento para que seja excluído do cadastro da empresa, o que será feito considerando a data acima (60 dias após o recebimento da notificação de retirada). Na próxima alteração contratual, estará a sociedade obrigada a mencionar em seu contrato social a nova formação societária. Como se vê, trata-se de procedimento extrajudicial quando a dissolução se dá por iniciativa daquele que quer se retirar.

Se, ao contrário, uma maioria quer dissolver a sociedade em relação a um único sócio – ou seja, no lugar de um sócio desejar sair, os demais desejarem excluí-lo –, será necessária uma ação judicial. Isso porque não há previsão legal de procedimento para exclusão de sócio tão somente por quebra de affectio societatis.

Assim, deverá ser requerido ao juiz da causa a dissolução parcial para indenização daquele sócio, apelando ao princípio da conservação da empresa, sustentando o fato de o referido sócio ser minoria, e ter a maioria melhores condições de continuar o negócio: a decisão dependerá dos contornos do caso concreto.

Até aqui, tratamos de saída do sócio, mas não do valor de sua quota, e da apuração dos seus haveres. Esse é um segundo procedimento, que não acontece em conjunto, mas em momento posterior: primeiro exclui o sócio, depois apura os haveres.

3. Apuração de haveres

Qualquer que seja o motivo ou a forma (e acima tratamos de vários motivos e formas) pelo qual um sócio saia da sociedade, a sua quota precisa ser liquidada, ou seja, é o procedimento pelo qual será aferido o valor da participação que o sócio mantinha na sociedade.

O artigo 1.031 do Código Civil determina que a liquidação se dará com base no que estipula o contrato social, e inexistindo regra específica pactuada, com base na situação patrimonial da sociedade, à data da resolução, verificada em balanço especialmente levantado. Com isso, o capital social sofrerá a correspondente redução, salvo se os demais sócios suprirem o valor da quota. E a quota liquidada será paga em dinheiro, no prazo de noventa dias, a partir da liquidação, salvo acordo, ou estipulação contratual em contrário.

Nem sempre há valores a pagar. Uma liquidação pode resultar em valor negativo: é o caso de uma sociedade endividada, na qual o seu passivo com terceiros (dívidas) se afigura maior do que o seu ativo (bens e direitos). Nesse caso, o patrimônio líquido é negativo, e o sócio que sai, no lugar de receber, precisa pagar.

Uma dúvida que sempre surge é a seguinte: o balanço contábil para apuração de haveres é o contábil, ou faz-se algum ajuste no mesmo a fim de considerar bens não contabilizáveis, tais como marca e fundo de comércio, de modo a chegar em um valor real para a participação do sócio?

O código civil é silente, de modo que a maioria dos juízes aplicavam a apuração meramente contábil, em regra prejudicial ao sócio retirante. Com o Código de Processo Civil (CPC) de 2015, procedimentos mais detalhados foram introduzidos no que tange à apuração de haveres.

O artigo 606 do CPC/2015 estabelece que em caso de omissão do contrato social, o juiz definirá, como critério de apuração de haveres, o valor patrimonial apurado em balanço de determinação, tomando-se por referência a data da resolução e avaliando-se bens e direitos do ativo, tangíveis e intangíveis, a preço de saída, além do passivo também a ser apurado de igual forma. Além disso, em todos os casos em que seja necessária a realização de perícia, a nomeação do perito recairá preferencialmente sobre especialista em avaliação de sociedades.

Com o novo CPC, a avaliação tende a ser mais justa, na medida que não mais se limita ao patrimônio contábil, mas considera o patrimônio a preço de saída (na contabilidade tradicional, ao contrário, se dá sempre a custo), contabilizando-se ainda os intangíveis.

Em resumo, para facilitar a visualização, segue uma tabela esquematizando os conceitos acima:

Redirecionamento da execução fiscal para os sócios

Recentemente escrevemos sobre os limites – ou a falta deles – para a responsabilização dos sócios por dívidas das empresas. Agora, vamos tratar especificamente da responsabilidade tributária, dado o julgamento de 25 de maio de 2022 realizado pelo Superior Tribunal de Justiça sobre a matéria, o que gerou a tese fixada no Tema 981, de observância obrigatória por todos os juízes no Brasil.

Como já sustentamos em artigos anteriores, a regra geral na sociedade limitada ou na anônima é a separação de patrimônio, de modo que dívida da empresa não recai sobre sócios, acionistas e/ou administradores. Isso vale também para a tributária. A exceção são os casos de fraude, ou confusão patrimonial.

A Súmula 435 do STJ entende ser fraude a dissolução irregular da sociedade, autorizando, assim, a responsabilização dos autores de fraude pelos débitos tributários. Por dissolução irregular, entende-se o famoso fechamento da empresa, ou cessação de suas atividades, sem a baixa formal e regular perante os órgãos de registro.

De modo que inexiste controvérsia quanto (i) à caracterização de fraude no encerramento irregular da empresa, e (ii) à responsabilização do sócio somente em caso de fraude.

O que o STJ decidiu agora é: qual o sócio responde? O sócio da época em que o tributo foi gerado, ou o sócio da época da dissolução irregular?

Uma primeira parte dessa questão já tinha sido respondida em novembro de 2021, por ocasião da fixação da tese do Tema 962, assim firmada pelo STJ:

“O redirecionamento da execução fiscal, quando fundado na dissolução irregular da pessoa jurídica executada ou na presunção de sua ocorrência, não pode ser autorizado contra o sócio ou o terceiro não sócio que, embora exercesse poderes de gerência ao tempo do fato gerador, sem incorrer em prática de atos com excesso de poderes ou infração à lei, ao contrato social ou aos estatutos, dela regularmente se retirou e não deu causa à sua posterior dissolução irregular, conforme art. 135, III, do CTN.”

Como se vê, o sócio que exercia a administração da sociedade na época dos fatos geradores dos tributos inadimplidos não responde por esses mesmos tributos, em caso de dissolução irregular, se se retirou do quadro societário antes da dissolução.

E agora, em maio de 2022, fixou o STJ a tese do Tema 981:

“À luz do art. 135, III, do CTN, o pedido de redirecionamento da Execução Fiscal, quando fundado na hipótese de dissolução irregular da sociedade empresária executada ou de presunção de sua ocorrência (Súmula 435/STJ), pode ser autorizado contra o sócio com poderes de administração da sociedade, na data em que configurada a sua dissolução irregular ou a presunção de sua ocorrência (Súmula 435/STJ), ainda que não tenha exercido poderes de gerência, na data em que ocorrido o fato gerador do tributo não adimplido.”

Ou seja, responde o administrador da época da dissolução irregular, ainda que ele não tenha sido o administrador da época do fato gerador.

Esquematizando o entendimento conjugado de ambas as teses, fica assim:

Em resumo, pouco importa quem era o sócio e/ou o administrador na época do fato gerador e do vencimento do tributo, só responde com os seus bens pessoais, em caso de dissolução irregular, o administrador da época em que se deu a dissolução/fraude.

Responsabilidade de sócios por dívidas tributárias

Recentemente escrevemos aqui neste espaço sobre os limites – ou a falta deles – para a responsabilização dos sócios por dívidas das empresas. Hoje vamos tratar especificamente da responsabilidade tributária, dado o recente (25/05/2022) julgamento do STJ sobre a matéria, o que gerou a tese fixada no Tema 981, de observância obrigatória por todos os juízes do Brasil.

Como já tivemos a oportunidade de sustentar em artigos anteriores, a regra geral na sociedade limitada ou na anônima é a separação de patrimônio, de modo que dívida da empresa não recai sobre sócios, acionistas e/ou administradores. Isso vale também para a tributária. A exceção são os casos de fraude, ou confusão patrimonial.

A Súmula 435 do STJ já há muito entende ser fraude a dissolução irregular da sociedade, autorizando, assim, a responsabilização dos autores de fraude pelos débitos tributários. Por dissolução irregular, entende-se o famoso fechamento da empresa, ou cessação de suas atividades, sem a baixa formal e regular perante os órgãos de registro.

De modo que inexiste controvérsia quanto (i) à caracterização de fraude no encerramento irregular da empresa, e (ii) à responsabilização do sócio somente em caso de fraude.

O que o STJ decidiu agora é: qual o sócio responde? O sócio da época em que o tributo foi gerado, ou o sócio da época da dissolução irregular?

Uma primeira parte dessa questão já tinha sido respondida em novembro de 2021, por ocasião da fixação da tese do Tema 962, assim firmada pelo STJ:

“O redirecionamento da execução fiscal, quando fundado na dissolução irregular da pessoa jurídica executada ou na presunção de sua ocorrência, não pode ser autorizado contra o sócio ou o terceiro não sócio que, embora exercesse poderes de gerência ao tempo do fato gerador, sem incorrer em prática de atos com excesso de poderes ou infração à lei, ao contrato social ou aos estatutos, dela regularmente se retirou e não deu causa à sua posterior dissolução irregular, conforme art. 135, III, do CTN.”

Como se vê, o sócio que exercia a administração da sociedade na época dos fatos geradores dos tributos inadimplidos não responde por esses mesmos tributos, em caso de dissolução irregular, se se retirou do quadro societário antes da dissolução.

E agora, em maio de 2022, fixou o STJ a tese do Tema 981:

“À luz do art. 135, III, do CTN, o pedido de redirecionamento da Execução Fiscal, quando fundado na hipótese de dissolução irregular da sociedade empresária executada ou de presunção de sua ocorrência (Súmula 435/STJ), pode ser autorizado contra o sócio com poderes de administração da sociedade, na data em que configurada a sua dissolução irregular ou a presunção de sua ocorrência (Súmula 435/STJ), ainda que não tenha exercido poderes de gerência, na data em que ocorrido o fato gerador do tributo não adimplido.”

Ou seja, responde o administrador da época da dissolução irregular, ainda que ele não tenha sido o administrador da época do fato gerador.

Esquematizando o entendimento conjugado de ambas as teses, fica assim:

Em resumo, pouco importa quem era o sócio e/ou o administrador na época do fato gerador e do vencimento do tributo, só responde com os seus bens pessoais, em caso de dissolução irregular, o administrador da época em que se deu a dissolução/fraude.

Artigo sobre sociedade limitada no Jusbrasil

Artigo do sócio da MSA Advogados, Marco Aurélio Medeiros, pondera sobre conceitos de sociedade limitada na Justiça brasileira e foi publicado no site Jusbrasil, referência na área jurídica brasileira.

Além de publicado no site do Jusbrasil, o artigo também está disponível no blog da MSA Advogados.