Reforma Tributária: o jogo já começou!

A reforma tributária (Emenda Constitucional 132) foi regulamentada pela Lei Complementar n° 214, publicada em 16 de janeiro de 2025.

Como já informamos, serão substituídos o ICMS, ISS, IPI, PIS e COFINS, pelo IBS (imposto sobre bens e serviços), CBS (contribuição sobre bens e serviços) e o IS (imposto seletivo).

A promessa é de simplificação: embora a quantidade de tributos substituída seja próxima – até porque PIS e COFINS são tributos siameses e tratados não raro como se fossem um único –, a legislação será unificada, diferente do que ocorre hoje com as diversas leis de estados e municípios.

Contudo, antes de – talvez – melhorar, vai piorar. Ambos os sistemas conviverão durante um período de transição, e a resposta para a pergunta que abre o texto está aí: o jogo começa em 2026, ano em que se inicia o período de transição. De 2026 a 2032 conviveremos com ambos os sistemas, e as empresas precisarão apurar seus tributos por ambos os sistemas.

Na verdade, devo reformular: se o período de transição começa em 2026, o jogo começa este ano, em 2025! Isso porque as empresas precisam adaptar seus sistemas antes da virada. Até os menos informatizados precisarão adaptar, no mínimo, a sua emissão de nota fiscal.

Durante o ano de 2026 o IBS será cobrado à alíquota de 0,1% (um décimo por cento), e a CBS será cobrada à alíquota de 0,9% (nove décimos por cento), cujos valores poderão ser compensados com o PIS e a COFINS.

Ou seja, a apuração segundo as regras previstas para funcionamento de tais tributos serão utilizadas já em 2026, ainda que com alíquotas diminutas. Em paralelo, as empresas continuam apurando os tributos que serão totalmente substituídos em 2032.

De 2027 a 2028, a alíquota do IBS continuará em 0,9%.

E posteriormente o Senado Federal fixará as alíquotas da CBS de 2027 a 2033, e do IBS de 2029 a 2033.

As empresas optantes pelo Simples Nacional pagarão o IBS e a CBS dentro da alíquota unificada do regime simplificado, ou seja, sem alterações na sua apuração em relação ao que é feito atualmente. Haverá mudanças somente no crédito concedido pela empresa optante pelo Simples: em relação ao IBS e à CBS funcionará como hoje ocorre com o ICMS, somente haverá transferência de créditos nos valores efetivamente pagos a título de tais tributos dentro da alíquota unificada.

Esse é o primeiro artigo de uma série sobre a reforma tributária. Falamos um pouco sobre período de transição e suas alíquotas mais imediatas; nos próximos passaremos a tratar de temas específicos da reforma.

O que muda com o acesso de dados de cartão de crédito e PIX pela Receita Federal?

Muito alarde se fez nessa semana por conta da notícia divulgada na mídia acerca do controle que a Receita Federal do Brasil (RFB) passaria a fazer, a partir de 2025, sobre operações envolvendo cartões de crédito e operações via pix.

O que mudou? Antecipamos: pouca coisa.

A RFB recebe há muito tempo (na verdade, desde a extinção da CPMF) informações das instituições financeiras contendo o volume financeiro movimentado pelas pessoas físicas e jurídicas. Isso é feito através da entrega de uma declaração fiscal chamada E-financeira.

Em outras palavras: toda a movimentação bancária de qualquer CPF com movimentação mensal superior a R$ 5 mil, e de qualquer CNPJ com movimentação mensal superior a R$ 15 mil, é enviada para o fisco. Isso não é novo, ocorre desde 2008!

Em setembro de 2024 foi alterada a Instrução Normativa que trata da E-financeira, e publicada a IN RFB n° 2.219/2024, com início de vigência para 1 de janeiro de 2025, prevendo que além das instituições financeiras, passariam a enviar dados também as seguradoras, administradoras de fundos e de planos de previdência, administradoras de cartão de crédito, e instituições de pagamento.

Em resumo, o que mudou é o rol de obrigados à entrega da E-financeira, que foi alargado. Antes não seguia para a RFB o extrato do cartão de crédito, mas a movimentação financeira para a sua quitação, sim. Em relação ao pix, idem: se a compra na internet agora será divulgada pela ferramenta de pagamento, antes o banco já informava a movimentação para a quitação, ou recebimento do valor, no caso do vendedor.

Também não se deve confundir esses movimentos com os cruzamentos de cartão de crédito que as Fazendas Estaduais fazem com os faturamentos informados pelas empresas. Essa mudança refere-se ao fisco federal.

Ou seja, nenhum tributo novo foi criado, bem como, não há qualquer novidade em matéria de quebra de sigilo bancário. Essa é a realidade no Brasil desde a edição da Lei Complementar n° 105/2001: não existe sigilo bancário no Brasil. Ou melhor, existe entre particulares, mas para o fisco, judiciário, Ministério Público etc., não há, como já explorado em matéria nesse blog.

Para fins de curiosidade e informação, segue abaixo a relação de alguns dados transmitidos pela E-financeira para o fisco.

Dados já transmitidos para a Receita Federal

I – saldo no último dia útil do ano de qualquer conta de depósito, de poupança ou de pagamento do tipo pré-paga ou pós-paga e contas em moeda eletrônica, com base em quaisquer movimentações, tais como pagamentos efetuados em moeda corrente ou em cheques, emissão de ordens de crédito ou documentos assemelhados ou resgates à vista e a prazo, discriminando o total do rendimento mensal bruto pago ou creditado à conta, acumulados anualmente, mês a mês;

II – saldo no último dia útil do ano de cada aplicação financeira, bem como os correspondentes somatórios mensais a crédito e a débito, com base em quaisquer movimentações, tais como as relativas a investimentos, resgates, alienações, cessões ou liquidações das referidas aplicações havidas, mês a mês, no decorrer do ano;

III – rendimentos brutos, acumulados anualmente, mês a mês, por aplicação financeira, no decorrer do ano, individualizados por tipo de rendimento, incluídos os valores oriundos da venda ou resgate de ativos sob custódia e de resgate de fundos de investimento;

IV – saldo, no último dia útil do ano ou no dia de encerramento, de provisões matemáticas de benefícios a conceder, referente a cada plano de benefício de previdência complementar ou a cada plano de seguros de pessoas, discriminando, mês a mês, o total das respectivas movimentações, a crédito e a débito, ocorridas no decorrer do ano, na forma estabelecida nos leiautes a que se refere o art. 30, caput, inciso I;

V – saldo, no último dia útil do ano ou no dia de encerramento, de cada Fapi, e as correspondentes movimentações, discriminadas mês a mês, a crédito e a débito, ocorridas no decorrer do ano, na forma estabelecida nos leiautes a que se refere o art. 30, caput, inciso I;

VI – valores de benefícios ou de capitais segurados, acumulados anualmente, mês a mês, pagos sob a forma de pagamento único ou sob a forma de renda;

VII – lançamentos de transferências realizadas entre contas do mesmo titular;

VIII – aquisições de moeda estrangeira;

IX – conversões de moeda estrangeira em moeda nacional;

X – transferências de moeda e de outros valores para o exterior, excluídas as operações a que se refere o inciso VIII;

XI – o total dos valores pagos até o último dia do ano, incluídos os valores dos lances que resultaram em contemplação, deduzido dos valores de créditos disponibilizados ao cotista, e as correspondentes movimentações, ocorridas no decorrer do ano e discriminadas, mês a mês, a crédito e a débito, na forma estabelecida nos leiautes a que se refere o art. 30, caput, inciso I, por cota de consórcio; e

XII – valor de créditos disponibilizados ao cotista, acumulados anualmente, mês a mês, por cota de consórcio, no decorrer do ano.

Fazenda Nacional aprimora ferramentas jurídicas para recuperar créditos

Sisbajud (bloqueio de conta) mais parrudo, “teimosinhas”, SNIPER, investigação sobre grupos econômicos, parentes etc. são algumas das ferramentas da Fazenda Nacional para buscar créditos de devedores.

Conheça abaixo algumas dessas ferramentas e como a Fazenda Nacional (e algumas Fazendas estaduais e municipais), estão atrás desses créditos.

Sisbajud

Uma primeira novidade se aplica não só ao fisco, mas a qualquer credor: o Sisbajud, sistema de busca e bloqueio de valores monetários utilizado pela justiça em busca de recursos de devedores, mudou. A Portaria CNJ n° 3 de 14/10/2024 ampliou o sistema, e trouxe algumas novidades.

Outros players foram integrados ao sistema, assim as ordens de bloqueio podem atingir Sociedades de Crédito Direto (boa parte dos chamados bancos digitais, que antes não eram atingidos), administradoras de consórcio, seguradoras, entre outros. Embora fora do sistema financeiro, e sem ser atingida por ordens automáticas de bloqueio, a nova portaria permitiu aos juízes a intimação à Susep em busca de seguros resgatáveis, apólices, pecúlios e outros valores em geral ocultos da justiça. Também pode ocorrer intimação às administradoras de consórcio em busca de cartas e saldos contemplados ou não.

Outra novidade é o bloqueio de contas pesquisando pela raiz do CNPJ. Até então o bloqueio se dava pelo CNPJ todo, o que deixava de fora contas de filiais quando a busca ocorria na matriz.

A Portaria traz ainda mecanismos para que os juízes investiguem relacionamentos dos devedores. Caso uma ordem esteja relacionada a um procurador, e o vínculo não exista mais no momento do recebimento da intimação, a instituição financeira deverá detalhar a relação e enviar ao juízo.

Sigilo bancário já não existe há muito tempo (desde a LC 105/2001, que facilitou o trânsito de informações), e agora ficou ainda mais fácil obter informações pela justiça. O novo Sisbajud permite ao Poder Judiciário requisitar endereços e relação de agências/contas, limitados aos 3 (três) endereços mais recentes e a 20 (vinte) pares de agências/contas por instituição participante, bem como as informações sobre saldos, extratos, investimentos, aplicações financeiras, contratos de abertura de conta, faturas de cartão de crédito, contratos de câmbio, cópia de cheques, saldos de PIS e FGTS. Assim, o acesso não se resumirá a uma ordem de bloqueio, mas a um amplo levantamento do comportamento financeiro do devedor.

Investigações sobre grupos econômicos e relações interdependentes

A Fazenda tem feito uso do “Sistema Nacional de Investigação Patrimonial e Recuperação de Ativos”, que atende pela sigla SNIPER, que tem por finalidade detalhar relações entre devedores e pessoas físicas ou jurídicas próximas.

O sistema rastreia CPFs ligados aos sócios do CNPJ devedor, e CNPJs ligados a esses CPFs. Compara atividades econômicas entre as empresas. Indica a data de constituição de cada uma, bem como as instituições financeiras (e agências) em que mantém contas bancárias. O objetivo é relacionar empresas com atividades similares, sucessoras de empresas endividadas, cujos sócios são próximos – ou os mesmos – dos sócios das endividadas.

O sistema apresenta o relatório, e o procurador interpreta, para em seguida tentar convencer o juiz de que ali existe um grupo econômico e uma fraude, e com isso conseguir trazer a nova empresa, e não raro os seus sócios, para o polo passivo da execução.

Os juízes, felizmente, não têm admitido meros indícios como elementos para responsabilização tributária, até porque não bastam relacionamentos e similaridades: é preciso demonstrar o interesse econômico comum em eventual fraude (art. 124, I do CTN) para fins de responsabilização.

Mais do que isso, a simples existência de um grupo econômico não é motivo para redirecionamento de execuções fiscais, conforme precedentes do Superior Tribunal de Justiça. É necessário que estejam presentes elementos que autorizem a desconsideração da personalidade jurídica (art. 50, Código Civil), ou a sucessão tributária (Artigos 133, 135, 124, dentre outros do CTN).

Com isso, a Fazenda está se preparando e adquirindo ferramentas cada vez mais eficazes para recuperar seus créditos.

Descontos sobre salários não podem ser excluídos da base da contribuição previdenciária

Uma das teses mais vendidas pelos feiticeiros de plantão como “incontroversas”, “dinheiro na mesa”, “compensação no mês seguinte”, dentre outras promessas similares, obteve um julgamento definitivo e desfavorável aos contribuintes no STJ.

Trata-se da exclusão dos descontos sofridos pelos funcionários da base de cálculo das contribuições previdenciárias (pagamentos ao INSS).

A ideia era excluir o IR retido, desconto de vale transporte, vale refeição, plano de saúde dentre outros da base da tributação, sob o argumento que aquele valor não compunha a remuneração do empregado. Brigar não é problema, e deve-se fazê-lo. O problema é assumir como pacífica uma tese altamente controvertida, e esse era o terreno na lua vendidos pelos “consultores em reduzir tributação sobre a folha de pagamento”.

Com isso, os consultores retificavam declarações e usavam esses supostos créditos para quitação de contribuições previdenciárias vincendas, cobrando honorários sobre a suposta economia.

Tais teses já vinham sofrendo no judiciário, com posicionamentos contrários em quase todos os tribunais, e sobretudo no STJ. Agora, em sede de recursos repetitivos (com observância obrigatório por todos os juízes no país), foi fixada a tese em definitivo, perfazendo o tema 1174, com o seguinte teor:

As parcelas relativas ao vale-transporte, vale-refeição/alimentação, plano de assistência à saúde (auxílio-saúde, odontológico e farmácia), ao Imposto de Renda retido na fonte (IRRF) dos empregados e à contribuição previdenciária dos empregados, descontadas na folha de pagamento do trabalhador, constituem simples técnica de arrecadação ou de garantia para recebimento do credor, e não modificam o conceito de salário ou de salário contribuição, e, portanto, não modificam a base de cálculo da contribuição previdenciária patronal, do SAT e da contribuição de terceiros.

Em resumo, o valor descontado é tão somente uma despesa do funcionário, não deixando de ser uma receita no momento exatamente anterior ao desconto.

Nossa recomendação, nas teses controversas, é discutir judicialmente: em caso de derrota, nada acontece; em caso de vitória, compensa-se o crédito aferido em todo o período sob discussão.

Para os que adotaram como pacífica tal tese e realizam tais compensações descabidas, cabe agora recolher a diferença, ou aguardar o prazo de prescrição torcendo para o auto de infração não chegar.

Planejamento tributário nas operações com ganho de capital

Depois do artigo a respeito da atualização dos imóveis na Declaração de IRPJ com o pagamento antecipado de 4% de imposto, várias dúvidas nos foram direcionadas sobre as operações de ganho de capital em geral. Por isso, vamos apresentar aqui as situações mais comuns, e a melhor forma de conduzir as operações para pagar o mínimo possível.

Atualizar o valor do bem da Declaração de Ajuste

Esse foi o tema do nosso último artigo, que pode ser consultado aqui.

Apuração do ganho de capital e emissão do DARF

A Receita Federal do Brasil (RFB) disponibiliza, anualmente, um programa para apuração do ganho de capital e geração do DARF de pagamento do tributo.

Basta preencher os dados da operação, e o sistema apura o valor do ganho, eventuais redutores, isenções etc., gerando o DARF ao final.

Basta acessar o site da Fazenda na internet e fazer o download.

Pagamento por regime de caixa

Um primeiro conceito que se deve aplicar ao IR sobre ganho de capital quando o vendedor é pessoa física, está no regime de recolhimento: sempre caixa, nunca competência.

Ou seja, qualquer que seja o ganho de capital na venda de um imóvel, ele será apurado à medida que o valor seja recebido pelo vendedor, e o IR pago no mesmo cronograma (ver o próximo item quanto ao prazo de pagamento).

Assim, se a venda se deu de forma parcelada, o ganho de capital será considerado auferido de forma proporcional ao recebimento das parcelas.

Prazo de vencimento do IR sobre ganho de capital

O IR sobre o ganho de capital vence no último dia útil do mês subsequente à apuração do ganho.

Como o regime é de caixa, o ganho só se verifica quando do recebimento dos valores da venda, e não na data da assinatura do contrato ou da escritura.

Se o pagamento é parcelado, a cada recebimento apura-se o ganho proporcional, e paga-se o IR proporcional no último dia útil do mês seguinte.

Redução do ganho de capital na venda por pessoa física

Não é permitida a atualização do valor de aquisição imóvel para fins de apuração do ganho de capital. Entretanto, a lei prevê um fator redutor do ganho de capital calculado com base na antiguidade do imóvel no patrimônio do vendedor.

Em outras palavras, quanto maior a distância entre a data da compra e a data da venda, maior será o fator redutor do ganho de capital. É uma espécie de desconto que tem por finalidade suprir a ausência de atualização monetária do bem.

A Instrução Normativa RFB n° 599/2005 traz a lista de redutores. No entanto, o contribuinte não precisa se preocupar: usando o sistema da RFB, o cálculo do redutor é automático.

Assim, um imóvel adquirido em 1980 terá um “desconto” maior no ganho de capital em comparação com um imóvel adquirido em 2010; e imóveis adquiridos antes de 1969 terão redução integral no ganho de capital.

Imóveis recebidos em herança

Por conta do fator redutor, pode compensar transmitir o imóvel aos herdeiros pelo valor de mercado, e pagar IR sobre ganho de capital no Espólio.

Quando da sucessão, é permitida a transferência do bem aos herdeiros pelo valor declarado pelo falecido no IR, ou pelo valor de mercado.

Caso seja feita a sucessão pelo valor do IR, não haverá ganho de capital, mas nesse caso, o herdeiro recebe o imóvel com o valor defasado, e quando ele, herdeiro, for aliená-lo, terá IR sobre ganho de capital a pagar.

Por outro lado, se a sucessão ocorre a valor de mercado, melhora a vida do herdeiro, mas paga-se IR sobre ganho de capital no CPF do Espólio.

Por isso que, dependendo da data de aquisição do imóvel pelo falecido, pode ser mais vantajoso pagar na sucessão esse IR sobre ganho de capital, aproveitando o fator redutor. Isso porque um imóvel adquirido em 1970 pelo falecido terá desconto quase integral, mas um herdeiro que o receba por sucessão em 2024, quando o colocar a venda, considerará a data de aquisição em 2024 e não em 1970 – resultado, terá quase nenhuma redução.

Incorporação de benfeitorias

Considerando a redução acima, há casos em que as benfeitorias atrapalham o desconto. Isso porque o desconto é diretamente proporcional à antiguidade do imóvel no patrimônio do vendedor. Havendo benfeitorias, essa antiguidade é medida de forma proporcional.

Faz-se a conta do percentual da benfeitoria no valor total do imóvel, e aplica-se o desconto de forma proporcional, considerando-se o tempo da primeira aquisição, e o tempo de cada benfeitoria.

Para facilitar o entendimento: se um imóvel foi adquirido em 1960, a princípio, teria 100% de redução do ganho de capital. Porém, se foram realizadas obras em 1995, e as mesmas foram incorporadas ao custo desse imóvel, ele não foi mais 100% adquirido em 1960: parte do custo de aquisição remonta a 1960, e parte remonta a 1995, digamos 90% e 10%. Assim, quando da aplicação da redução do ganho de capital em razão da antiguidade, o desconto de 100% será aplicado a 90% do ganho de capital, e 10% do ganho de capital receberá um desconto menor, considerando a distância entre 1995 e o ano da venda.

Assim, nem sempre incorporar benfeitorias ao imóvel pode ser um bom negócio. Em outras palavras: dependendo do tempo de aquisição do imóvel, pode ser mais interessante desprezar eventuais benfeitorias, já que essa é uma faculdade do contribuinte.

Dedução de despesas na venda de imóvel

Na venda do imóvel pode ser deduzida a comissão de corretagem paga pelo vendedor, e alguma outra despesa assumida por ele. Embora não seja comum, há casos em que o vendedor paga o custo da escritura ou do registro, e nesse caso, a referida despesa será passível de dedução.

Incorporação de despesas na compra do imóvel

Quanto maior o custo de aquisição, menor será o ganho de capital quando da venda do imóvel.

No entanto, muitos deixam de agregar valores ao custo de aquisição por esquecimento, ou desconhecimento.

O valor pago de ITBI, comissão de corretagem (se paga pelo comprador), custos com escritura e registro, obras prévias à ocupação do imóvel, mesmo as mais simples como pequenos reparos, e até mesmo móveis planejados e bens que se incorporem ao imóvel, como cooktops, aquecedores e outros equipamentos do gênero.

Outro problema comum com obras é a falta de recibo de alguns prestadores, o que dificulta a comprovação para fins de incorporação do gasto ao custo de aquisição. Em sendo o contratante pessoa física, mesmo o mais simples dos recibos é suficiente para a comprovação do gasto: a pessoa física não precisa reter IR ou INSS, de modo que qualquer recibo já pode ser considerado um RPA. Basta emitir o documento com os dados completos do prestador e colher a assinatura do mesmo: vale para do pedreiro ao servente da obra, passando pelo eletricista e demais trabalhadores.

Isenção na venda do único imóvel

Segundo o art. 23 da Lei n° 9.250/95, a venda do único imóvel da pessoa física, cujo valor seja até R$440mil, está isento do pagamento de IR sobre ganho de capital, desde que não tenha sido realizada qualquer outra alienação nos últimos cinco anos.

Isenção na venda, desde que com utilização dos recursos na compra de outro imóvel residencial

Outra forma de fugir do IR sobre ganho de capital na venda de imóveis residenciais é usar todo o recurso oriundo da venda (e não só do ganho) na aquisição um ou mais imóveis residenciais no prazo de 180 dias da alienação. Tal previsão encontra-se no artigo 39 da Lei n° 11.196/2005.

Não é necessário comprar um imóvel depois do outro. Pode-se, eventualmente, quitar um financiamento imobiliário, ou mesmo dar um imóvel em dação em pagamento para a compra do outro, que aplica-se a regra.

A exigência é que tanto na alienação quanto na aquisição os imóveis sejam residenciais, e que tal isenção somente seja utilizada uma vez a cada cinco anos.

Caso os recursos oriundos da venda sejam utilizados de forma parcial, a isenção será, de igual forma, parcial e na mesma proporção.

Utilização de holding patrimonial

Uma holding patrimonial é a empresa cuja atividade econômica consiste na compra, venda e administração de bens próprios.

Como sua atividade principal é a venda desses ativos, a sua tributação, no lucro presumido, alcança o valor máximo de 6,73% do valor total da venda. Pode ser que pagar 15% do ganho no CPF seja mais caro do que pagar 6,73% da venda no CNPJ.

Contudo, a utilização de uma holding não pode ocorrer de forma artificial.

Para saber um pouco mais sobre a holding patrimonial e o planejamento patrimonial, acesse o vídeo de uma palestra sobre o assunto aqui.

Holding x Fundo Imobiliário

Já tivemos a oportunidade de escrever sobre esse tema em outro artigo, que pode ser consultado aqui.

É vantagem pagar 4% e atualizar antecipadamente o valor dos imóveis no IR?

Resposta: não!

Essa atualização só é boa para a Fazenda Nacional, que arrecada 4% do valor atualizado pela pessoa física (PF), e 10% pela pessoa jurídica (PJ).

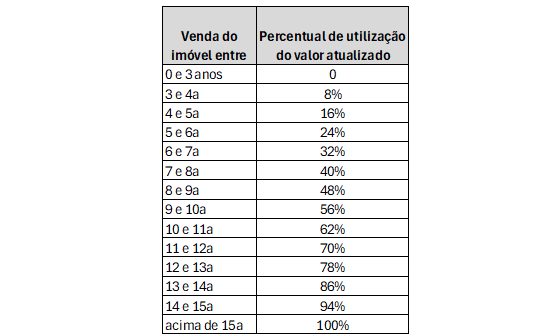

Já a PF e a PJ não podem utilizar tal valor atualizado para abater o ganho de capital na venda do imóvel. Ou melhor, podem, mas de forma escalonada: se vender em até 3 anos, não aproveita nada (terá jogado fora os 4% pagos); e só aproveita todo o valor atualizado após 15 anos!

A tabela abaixo mostra esse escalonamento:

Como dito, uma atualização para valor de mercado em 2024 só poderá começar a ser usada em 2027. Até lá, o valor pago de IR será descartado.

Se o imóvel for vendido em 2034, somente se poderá usar 50% do valor atualizado.

A integralidade do valor atualizado, somente após 15 anos. Agora, vamos fazer uma conta: será que para vendas em períodos longos valeria a pena a atualização?

Novamente, entendo que não.

Se considerarmos um CDI de 10% ao ano (nada absurdo no Brasil, estamos acima dessa taxa há alguns anos), esses 4% pagos em 2024, se aplicados a 100% do CDI, terão se transformado em 16,71% do valor atualizado em 15 anos. Ora, o IR sobre ganho de capital é de 15%! Ou seja, melhor guardar o dinheiro no banco para pagar o imposto em 15 anos, que ainda sobra um trocado…

Para empresas, a conta é a mesma: 10% de imposto antecipado aplicado a uma taxa de CDI de 10% ao ano, representa 41,77% em 15 anos. Considerando que a empresa paga, na pior das hipóteses, 34% de ganho de capital, a antecipação não faz sentido…

Em resumo, essa antecipação só é boa para o governo, pois não perde nunca e ainda arrecada um valor adiantado para cobrir os seus déficits.

Reoneração da folha de pagamento, atualização do valor dos imóveis no IR, repatriação de recursos e outras novidades

“Não me ofereceram

Nem um cigarro

Fiquei na porta

Estacionando os carros”

Cazuza

O gasto público não para, e com isso mais novidades aparecem no radar de quem banca a festa, mas fica do lado de fora estacionando os carros: os pagadores de tributos.

A recente Lei n° 14.973 de 16/09/2024, além de (i) tratar da renoeração da folha de pagamento das empresas, ela (ii) altera o adicional do Cofins da importação, (iii) cria um regime de atualização do valor de bens imóveis nas declarações de IRPF e nos balanços (pagando, é claro), e (iv) reabre o prazo para regularização de bens no exterior (pagando, claro…).

A mais notória é a primeira medida mencionada – o fim da desoneração da folha –, pois significa aumento de tributação para as empresas, risco para os empregos, e, por conseguinte, aumento no custo de bens e serviços. As duas últimas são opcionais, e podem ser uma boa oportunidade para quem se enquadra em tais situações.

Fim da desoneração da folha de pagamento

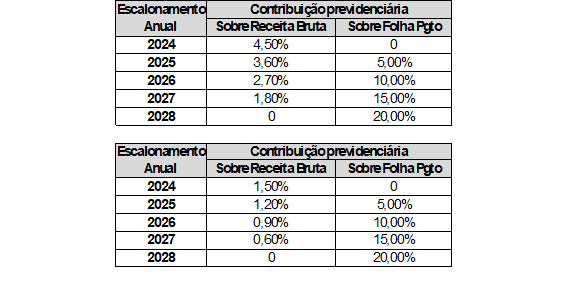

Depois de 14 anos, a chamada desoneração da folha de pagamento vai acabar. A Lei n° 12.546/2011 substituía a contribuição previdenciária sobre a folha de pagamento (20%), por uma contribuição previdenciária sobre a receita bruta – CPRB – para diversos setores (1,5% ou 4,5%, de acordo com a atividade), notadamente, aqueles que mais empregam.

O governo federal chegou a tentar encerrar tal desoneração ainda em 2024, via Medida Provisória. Mas tal tentativa foi barrada tanto por movimento do Congresso, quanto por uma liminar do STF. Depois de negociações políticas, foi aprovada a lei n° 14.973/2024 que prevê o fim da desoneração aos poucos.

As empresas vão conviver com ambos os modelos por três anos, de 2025 a 2027, e a partir de 2028 o regime híbrido deixa de existir. Segue abaixo o cronograma e as alíquotas aplicáveis, tanto sobre a receita bruta quanto sobre a folha de pagamento, para os setores que possuem, respectivamente, as alíquotas de CPRB de 4,5% e de 1,5%:

Adicional sobre a COFINS na importação

O adicional de 1% sobre a COFINS-Importação, que havia sido prorrogado para 2027 por uma lei de 2023, sofrerá um escalonamento, de modo que a partir de 2025 tal adicional será reduzido gradativamente (0,8% em 2025; 0,6% em 2026; 0,4% em 2027) até ser extinto em 31/12/2027.

Depois da má notícia da prorrogação da tributação, ao menos o alento de vê-la reduzir aos poucos até a sua extinção, caso não seja alterada a lei até lá para prorrogar a sua vigência.

Atualização no valor dos imóveis

A lei prevê a possibilidade de atualização dos valores dos imóveis tanto na Declaração de IRPF das pessoas físicas, quanto nos balanços das pessoas jurídicas.

As pessoas físicas pagam 4% de tributo para atualizar o valor dos seus imóveis. Já a PJ paga 10% (6% de IRPJ, e 4% de CSLL).

Mas o que parecia uma benesse, acabou se tornando uma armadilha.

O valor da atualização somente poderá ser integralmente utilizado para reduzir o ganho de capital depois de 15 anos!

Até lá, o valor atualizado só pode ser utilizado parcialmente para reduzir o ganho de capital: começa em zero em caso de venda até 36 meses (ou seja, o contribuinte terá jogado fora todo o imposto pago para atualizar), e vai subindo 8% a cada 12 meses, até chegar a 100% em 15 anos.

Em resumo, salvo raríssimas situações, não compensa.

Repatriação de valores não declarados no exterior

A lei reabre o prazo para adesão ao “regime especial de regularização geral de bens cambial e tributária” (RERCT-GERAL), o qual esteve em vigor em 2016.

Através desse regime, a pessoa que detiver recursos não declarados no exterior poderá regularizar a situação pagando 30% de tributos (15% de imposto, e mais 15% de multa).

O prazo para adesão se encerra no dia 15 de dezembro de 2024.

Brasil: país dos eufemismos e aumento de impostos

O Brasil é o país dos eufemismos, esse recurso linguístico que tem por fim atenuar (ou disfarçar) a dureza da realidade.

Por isso que ninguém morre, mas deixa esse mundo ou descansa. O mentiroso, na verdade, falta com a verdade. Carro usado é seminovo. O expulso do recinto, por outo lado, foi convidado a se retirar. Os exemplos são inúmeros, e elencá-los, embora seja um exercício divertido, traz o risco de incomodar a patrulha politicamente correta (outro eufemismo).

Seguindo essa linha, quem paga tributo – uma obrigação compulsória –, é chamado de contribuinte. Ora, contribuinte é aquele que paga dízimo na igreja, mensalidade para o Rotary, ou o doa para os Médicos Sem Fronteiras…

Por isso que inteligente é o líder que sabe conduzir as massas segundo sua cultura, respeitando os seus medos, e explorando suas ignorâncias.

Tributos estão sendo aumentados sistematicamente no Brasil, mas nem todos percebem. Disfarçando a realidade, e atenuando a percepção dos pagadores de impostos, a subtração de dinheiro do bolso alheio não para…

Como isso acontece?

No lugar de aumentar a alíquota de PIS/COFINS, a Lei n° 14.592/23 (conversão da MP 1.147/2022) determinou que o ICMS seja excluído do crédito desses mesmos tributos na apuração. Ou seja, paga-se mais, pois o recolhimento do tributo é fruto do confronto entre débito e crédito. Mas não aumenta a alíquota (débito), apenas reduz o crédito. No líquido, aumentou o tributo, mas não saiu no jornal…

A despesa proveniente do pagamento de Juros sobre o Capital Próprio (JCP), que como tal reduz o IRPJ e a CSLL a pagar, foi alterada com a Lei n° 14.789/2023 (outra MP convertida): o JCP não pode mais incidir sobre todo o patrimônio líquido da sociedade, mas apenas sobre parte dele. Em resumo, reduz-se a despesa, logo, aumenta-se IRPJ e CSLL a pagar. Se sair no jornal, poucos vão entender – a maioria desconhece o termo “JCP”. Se a notícia fosse: “aumentado o imposto de renda das empresas”, todos entendiam.

Ainda sobre imposto de renda. Os Estados concedem benefícios fiscais de ICMS às empresas que apresentam projetos de desenvolvimento de determinado setor. Esse incentivo é uma subvenção, não passível de tributação sobre a renda até então, de acordo com o artigo 30 da Lei 12.973/2014. Pois a mesma lei 14.789/2023 (acima referida, conversão da MP 1.185/2023), passou a prever a tributação dessas subvenções. Ou seja, agora é legal, embora imoral, a seguinte situação: o Estado entrega o valor para o pagador de impostos, mas a União vai lá e tributa. Mais aumento de IRPJ e CSLL que não sai no jornal com esse nome.

Todos os exemplos acima são de leis fruto de conversão de Medidas Provisórias, ou seja, atos do Executivo, posteriormente confirmados pelo Legislativo.

Outros aumentos através de atos infralegais

Há ainda exemplos de aumentos como os feitos através de atos infralegais: os mais comuns são alterações em Instruções Normativas da Receita Federal do Brasil, e respostas a Soluções de Consulta (vinculando a fiscalização) adotando interpretações fiscalistas.

Um exemplo é a Solução de Consulta n° 75/2023, que mudou o entendimento do fisco sobre a remessa ao exterior de pagamentos em razão de licenciamento de software. Até então, entendia o fisco que tais remessas não se assemelhavam a royalties; agora entende o fisco que são royalties, e por isso devem pagar IRRF de 15% (ou 25% para paraísos fiscais) sobre o valor remetido.

Embora a derrama atinja diretamente as empresas, seus efeitos impactam todos, ainda que não sintam de imediato, mas todo tributo vai para o preço.

Como em tudo, a melhor forma de se defender de tais avanços é o conhecimento. Primeiro, para entender o que está sendo cobrado pelo fisco. E depois, para buscar os caminhos legais para suportar a menor carga tributária possível.

Múltipla Consultoria e MSA Advogados promovem live sobre redução de PIS/Cofins

Contribuindo com o conhecimento dos seus clientes, a MSA Advogados e a Múltipla Consultoria promoverão uma live sobre a redução de PIS/COFINS com a identificação do ICMS-ST na nota fiscal de venda. Trata-se de procedimento que a própria empresa necessita adequar no seu sistema de faturamento, a fim de que a contabilidade identifique essa parcela do preço, e a exclua da base, conforme decisão do STJ nesse sentido proferida recentemente. Será no dia 18 de setembro de 2024, às 10h. Não deixe de participar, a inscrição é gratuita e pode ser feita através do botão abaixo.

Será no dia 18 de setembro, às 10h, e para participar basta se inscrever gratuitamente.

Lei 14905 visa dar segurança jurídica nos empréstimos e contratos entre particulares

Afinal, qual o limite de juros nos contratos não bancários? 12% ao ano? Taxa Selic? 1% ao mês mais inflação?

Discussão difícil, pendendo ao sabor dos ventos das decisões judiciais dos diversos Tribunais do país (e cada um decide de um jeito mesmo…), agora tende a ser resolvida: foi promulgada a lei n° 14.905 de 28/06/2024, a qual modifica diversas disposições do Código Civil, e no que tange à taxa legal, estabelece o seguinte: na falta de pactuação, a atualização monetária se dá pelo IPCA/IBGE, e os juros serão calculados pela taxa Selic, descontando a variação do IPCA.

Em resumo, a taxa Selic é a taxa legal. Mas os contratos podem estipular taxas diversas, e nesse caso, vale a taxa do contrato.

A discussão seguinte passar a ser o limite dos juros contratados entre as partes: a partir de qual ponto passa a ser abusivo ou contra lei? A taxa do contrato pode ser qualquer uma?

O Decreto n° 22.626/1933, que tem força de lei, prevê em seu artigo 1° a proibição de fixação de taxas de juros superior ao dobro da taxa legal. Contudo, a nova Lei n° 14.905/2024 prevê a não aplicação do Decreto nas seguintes obrigações:

I – contratadas entre pessoas jurídicas;

II – representadas por títulos de crédito ou valores mobiliários;

III – contraídas perante:

a) instituições financeiras e demais instituições autorizadas a funcionar pelo Banco Central do Brasil;

b) fundos ou clubes de investimento;

c) sociedades de arrendamento mercantil e empresas simples de crédito;

d) organizações da sociedade civil de interesse público de que trata a Lei nº 9.790, de 23 de março de 1999, que se dedicam à concessão de crédito; ou

IV – realizadas nos mercados financeiro, de capitais ou de valores mobiliários.

Nesse particular a lei trouxe uma alteração importante: contratos entre pessoas jurídicas ficam sem limitação de juros, e no mesmo patamar dos contratos bancários. Se antes os juros abusivos fora do sistema bancário eram aqueles fixados acima do dobro da Selic, agora não há mais esse teto.

Mais do que isso: o Decreto 22.626/1933 trazia ainda uma série de determinações que agora passam não mais a se aplicar nos contratos entre pessoas jurídicas: limitação de multa de mora em 10%, capitalização de juros apenas anualmente, nulidade do contrato se pactuado em divergência com o decreto, dentre outras.

Ficou bom para o credor, e mais difícil para o devedor. Mas ganha o país que dá segurança e previsibilidade jurídica aos negócios entre particulares.

Depreciação e ganho de capital na venda de ativos das empresas

Temos alguns casos em que a empresa possui um ativo imobilizado, e depois de algum tempo precisa vende-lo. Por conta da depreciação lançada na contabilidade, o seu valor no balanço está perto de zero. Com isso, o ganho de capital representa quase que a integralidade do preço de venda. Como fazer nesse caso?

Se a empresa for tributada no lucro real, não há muito o que discutir: os valores lançados de depreciação foram deduzidos na apuração do lucro real (logo, reduziram o valor a pagar de IR e CS), assim, eventual alienação do imobilizado vai mesmo apurar o ganho de capital pela diferença entre o preço de venda e o valor depreciado do bem.

Mas, se a empresa é tributada pelo lucro presumido ou pelo Simples Nacional, a situação muda.

Nesses regimes, o eventual valor lançado de depreciação do ativo imobilizado não traz qualquer impacto na apuração dos tributos a pagar. É uma despesa da qual o contribuinte não se aproveita para redução de tributos. Daí que, tais valores reduzirem o custo de aquisição para fins de aumentar o ganho de capital, antes da análise de qualquer norma jurídica, já configura um contrassenso lógico e conceitual.

A Receita Federal do Brasil (RFB), como era de se esperar, possui uma posição fiscalista e desarrazoada da questão, e defende na Solução de Consulta Cosit 376/2014 que o ganho de capital de empresas do Simples Nacional deve levar em conta a depreciação, ainda que a mesma não tenha sido contabilizada. Aí cabe a pergunta: qual depreciação? A qual taxa?

Sim, pois a depreciação não é regra fiscal, mas contábil. Se o bem tem um determinado valor na data da venda (menor do que o valor original de aquisição), significa dizer que a taxa de depreciação acertada é aquela que deixaria o bem com o valor atual, e não menor.

Existe uma tabela de depreciação fixada pela RFB na Instrução Normativa 162/1998, mas essa é uma tabela de valores máximos de depreciação, não mínimos. O objetivo é evitar dedução em valores maiores do que um certo patamar. Desse modo, nada impede de o contribuinte usar uma taxa de depreciação com valores próximos de zero.

Como dito, depreciação é norma contábil, e como tal, deve obedecer a uma taxa que exprima a realidade. Se algo foi comprado por 290k há 20 anos, e hoje vale 200k, não é possível a RFB para fins de apuração de ganho de capital, defender que esse bem depreciou em 10 anos! Ele depreciou, na realidade, a uma taxa de 90k em 20 anos, ou 4,5k/ano. Não há lei nenhuma que obrigue a empresa a usar uma taxa diferente da real.

Na verdade, pelo que diz o Pronunciamento Contábil CPC 27, se em vinte anos o valor do ativo em nosso exemplo é 200k, então esse é o valor residual do ativo, vejamos:

“53. O valor depreciável de um ativo é determinado após a dedução de seu valor residual. Na prática, o valor residual de um ativo frequentemente não é significativo e por isso imaterial para o cálculo do valor depreciável.

54. O valor residual de um ativo pode aumentar. A despesa de depreciação será zero enquanto o valor residual subsequente for igual ou superior ao seu valor contábil.”

Ou seja, se o valor de mercado do bem não cai, ou cai abaixo de uma taxa de depreciação inicial pré-definida, o valor residual estaciona ou aumenta, e a depreciação se torna igual a zero.

Fora que o método de depreciação pode variar ao longo do tempo, segundo o próprio CPC 27 em seu item 61.

Não por outro motivo, o CARF tem posicionamento no sentido de que empresas do lucro presumido, mesmo que tenham depreciado o ativo, na apuração do ganho de capital o valor da depreciação não reduz o custo de aquisição (Acórdão 9101-005.436 de 10/05/2021).

Desse modo, se conclui que em sendo tributada a empresa pelo lucro real, a depreciação vai reduzir o custo de aquisição do bem para fins de apuração do ganho de capital; em sendo tributada pelo lucro presumido ou pelo simples nacional, a depreciação – pelo menos aquela lançada nos períodos em que a empresa esteve nesses regimes – não deverá reduzir o custo de aquisição do bem e aumentar a tributação incidente sobre o ganho de capital.