Saiu o Refis da Covid

A Procuradoria da Fazenda Nacional (PGFN), através da Portaria 14.402 de 16/06/2020, estabeleceu as condições de parcelamento excepcional em face do novo coronavírus, aplicável a qualquer débito tributário inscrito em dívida ativa da União.

As condições de parcelamento são muito boas, permitindo até 100% de desconto de multa e juros, o que é inédito até então.

No entanto, os débitos sofrerão uma classificação de acordo com a sua recuperabilidade: irrecuperáveis, difícil, média e alta recuperação. A quantidade de parcelas e o desconto vão variar de acordo com tal classificação, que será feita pela PGFN no momento da adesão. E o que vai definir o enquadramento do devedor nessas modalidades será a sua situação financeira, aferível (i) por informações que o próprio fisco tem do contribuinte, e (ii) por documentos que serão fornecidos pelo contribuinte no momento da adesão. As principais regras são:

- O prazo para pagamento vai de 36 a 133 parcelas. Quanto maior o parcelamento, menor o desconto.

- ME e EPP possuem descontos maiores e prazos idem.

- A entrada será de 4% do total do débito, parcelável em 12 meses.

- O prazo para opção vai de 1° de julho a 29 de dezembro de 2020.

- Não podem ser parcelados débitos do Simples Nacional.

Confira a seguir detalhes do programa.

Modalidades de pagamento

De acordo com o porte da empresa, e com a classificação dos créditos quanto à sua recuperabilidade, o desconto sofrerá variações.

A norma estabeleceu as condições para os créditos irrecuperáveis ou de difícil recuperação, e prevê que nos créditos de média e alta recuperabilidade o desconto sofrerá uma redução de acordo com a condição de pagamento do contribuinte. Quem vai aferir tal fato é a PGFN.

Nas modalidades de quitação a entrada é sempre a mesma (12 parcelas de 0,334% do débito total), e o desconto de multa e juros sempre o mesmo (100%). O que muda é o limite do desconto de acordo com o número de parcelas. O desconto, apesar de ser inicialmente de 100%, está limitado a um percentual do débito total, de acordo com o número de parcelas. Nesse sentido, vejamos:

Como se viu acima, uma EPP pode parcelar em 36 vezes o débito com um desconto de 100% de multa e juros, desde que esse desconto fique em até 70% do saldo devedor inicial. Se o desconto for superior a esse patamar, será reduzido até alcançá-lo. À medida que o número de parcelas aumenta, reduz-se o limite do desconto.

As modalidades para as demais pessoas jurídicas são as seguintes:

Em se tratando das contribuições sociais previdenciárias, o prazo de parcelamento será de até 48 (quarenta e oito) meses.

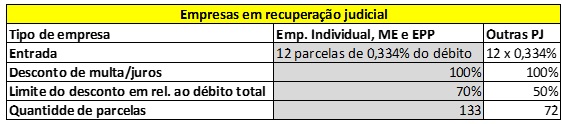

Para empresas em recuperação judicial as modalidades são mais generosas, vejamos:

Capacidade de pagamento e classificação dos débitos

Para mensuração da capacidade de pagamento dos sujeitos passivos, poderão ser consideradas, sem prejuízo das informações prestadas no momento da adesão e durante a vigência do acordo, as seguintes fontes de informação: receita bruta declaração na ECF, na EFD-contribuições, informações da EFD-Reinf, valores das notas fiscais eletrônicas, e informações geradas na ECD, DCTF, GFIP, SFIP, DIRF e outras sopas de letras que representam as inúmeras obrigações acessórias entregues pelas empresas ao fisco todos os anos.

Os créditos inscritos em dívida ativa da União serão classificados em ordem decrescente de recuperabilidade, sendo:

- créditos tipo A: créditos com alta perspectiva de recuperação;

- créditos tipo B: créditos com média perspectiva de recuperação;

- créditos tipo C: créditos considerados de difícil recuperação;

- créditos tipo D: créditos considerados irrecuperáveis.

São considerados irrecuperáveis os créditos inscritos em dívida ativa da União de titularidade de pessoas jurídicas com falência decretada, em recuperação judicial ou extrajudicial, em liquidação judicial ou em intervenção ou liquidação extrajudicial, independentemente da data de sua ocorrência.

Além disso, na adesão, o contribuinte deverá fornecer as seguintes informações, as quais, de igual modo, permitirão à PGFN classificar a divida quanto à sua recuperabilidade:

- endereço completo;

- nome, CPF e endereço completo dos atuais sócios, diretores, gerentes e administradores;

- receita bruta mensal (janeiro a dezembro) relativa aos exercícios de 2019 e 2020, sendo, neste último caso, até o mês imediatamente anterior ao mês de prestação das informações necessárias à formulação pela PGFN da proposta de transação por adesão;

- quantidade de empregados (com vínculo formal) na data de prestação das informações necessárias à formulação pela PGFN da proposta de transação por adesão e nos meses imediatamente anteriores, a partir de janeiro de 2020;

- quantidade de admissões e desligamentos mensais no exercício de 2020;

- quantidade de contratos de trabalhos suspensos no exercício de 2020, com fundamento no art. 8º da Medida Provisória n. 936, de 1º de abril de 2020;

- valor total dos bens, direitos e obrigações da pessoa jurídica existentes no mês anterior à adesão.

A capacidade de pagamento decorre da situação econômica e será calculada de forma a estimar se o sujeito passivo possui condições de efetuar o pagamento integral dos débitos inscritos em dívida ativa da União, no prazo de cinco anos, sem descontos, considerando o impacto da pandemia causada pelo coronavírus (COVID-19) na capacidade de geração de resultados da pessoa jurídica.

Considera-se impacto na capacidade de geração de resultados da pessoa jurídica a redução, em qualquer percentual, da soma da receita bruta mensal de 2020, com início no mês de março e fim no mês imediatamente anterior ao mês de adesão, em relação à soma da receita bruta mensal do mesmo período de 2019.

Marco Aurélio Medeiros editor

(marco@advmsa.com.br) é advogado pós-graduado em Direto da Economia e da Empresa e em Gestão Empresarial pela Fundação Getúlio Vargas – FGV e Mestre em Contabilidade Tributária pela FUCAPE/RJ. Ex-professor de Direito Empresarial da Universidade Estácio de Sá e ex-auditor do Tribunal de Justiça Desportiva do Rio de Janeiro. É sócio da MSA Advogados e atua nas áreas de planejamento tributário e empresarial.

Sobre o autor