Franqueado e os cuidados com as cláusulas de não concorrência

Um contrato de franquia, em sua essência, é um contrato de cooperação entre empresas independentes que, nos termos da Lei 13.966/2019, permite a utilização, pela franqueada, da marca e de outros objetos de propriedade intelectual sempre associados ao direito de produção ou distribuição, exclusiva ou não, de produtos ou serviços, bem como ao direito de uso de métodos e sistemas de implantação e administração de negócio ou sistema operacional desenvolvido ou detido pelo franqueador.

Nesse sentido, as cláusulas de não concorrência ou non compete estabelecidas nesse tipo de contrato têm por objetivo resguardar o know-how, ou seja, os conhecimentos e técnicas específicas empregados no negócio empresarial, de maneira a manter o sigilo comercial ou industrial.

Ocorre que, não raras vezes, inexiste a transferência de know-how entre as partes e, para além disso, tais cláusulas impõem ao franqueado uma limitação ampla e irrestrita, com proibição do exercício das atividades empresariais de forma genérica, sem definição dos limites específicos nos aspectos materiais (o que efetivamente se proíbe na concorrência), espaciais (o alcance territorial) e temporais (por quanto tempo).

Não por outra razão, o Superior Tribunal de Justiça (STJ) já se posicionou a respeito, tornando pacífico o entendimento de que são válidas as cláusulas contratuais de não-concorrência, desde que limitadas espacial e temporalmente, porquanto adequadas à proteção da concorrência e dos efeitos danosos decorrentes de potencial desvio de clientela, valores jurídicos reconhecidos constitucionalmente (REsp 1.203.109, MARCO AURÉLIO BELLIZZE).

Certamente, o critério mais relevante a ser adotado na análise da validade da cláusula de non compete é a preservação do livre mercado, ou seja, as partes podem disciplinar o exercício da concorrência, desde que não a eliminem por completo.

Assim, para que essa cláusula não seja considerada abusiva, a ponto de ser declarada nula pelo Judiciário, é de suma importância que a franqueadora atente para a limitação nos aspectos material, espacial e temporal, evitando o estabelecimento de controvérsias e questionamentos futuros pela franqueada, e com isso, eliminando despesas com possíveis ações judiciais.

Pelo lado da franqueada, deve-se atentar, igualmente, para a redação da referida cláusula no contrato e reivindicar antecipadamente a revisão da mesma, caso não atenda aos requisitos de validade acima, a fim de preservar a livre concorrência que deve nortear a relação interempresarial, sem descumprir os termos do contrato.

Contabilidade na TV destaca artigo sobre franquia

O site Contabilidade na TV destacou artigo sobre nova legislação para franquias que começa a vigorar em março deste ano.

O artigo do sócio da MSA Advogados, Marco Aurélio Medeiros, alerta para as mudanças na legislação de franquias e os cuidados que devem ser tomados por franqueadores e franqueados.

Veja o artigo completo.

Artigo de sócio da MSA no JusBrasil

A nova lei de franquias entra em vigor até final de março e o site JusBrasil, especializado em matérias e artigos jurídicos, publicou texto do sócio da MSA, Marco Aurélio Medeiros, em que faz alerta sobre as mudanças na legislação e o impacto para franqueados e franqueadores.

Veja a artigo no JusBrasil.

Site Contadores publica artigo de Marco Medeiros

O site contadores.cnt.br publicou esta semana o artigo do sócio da MSA Advogados, Marco Aurélio Medeiros, que trata sobre a nova legislação para franquias no Brasil. A mudança ocorreu neste ano de 2020 e deve ser entendida por franqueados e franqueadores.

Veja o artigo completo.

Artigo de sócio da MSA Advogados no administradores.com.

Foi publicado no site administradores.com o artigo do sócio da MSA Advogados, Marco Aurélio Medeiros, sobre a mudança na nova lei de franquias. O artigo já foi publicado no blog da MSA e trata sobre a nova legislação que impacta franqueadores e franqueados e entrou em vigor no ano de 2020.

Veja o artigo completo.

Nova Lei de Franquias: o que muda?

O sistema de franquia empresarial é regido no Brasil pela Lei 8.955/94, a qual deixará de produzir efeitos no final de março/2020.

Isso porque a recente Lei n° 13.966 de 26/12/2019 passou a dispor sobre o tema, revogando a Lei 8.955/94. Contudo, como a nova lei só entre em vigor no prazo de 90 dias de sua publicação, até fins de março, ainda teremos a lei antiga produzindo efeitos; a partir de lá, as Circulares de Oferta de Franquia (COF), contratos e manuais deverão ser adaptados ao novo regramento.

A estrutura da nova lei segue a antiga, sem alterações radicais na regulação do sistema de franquias. Fica mantida obrigação de entrega da COF em até 10 dias da assinatura do contrato, ou do pagamento de qualquer taxa. Bem como, todas as informações obrigatórias exigidas na COF ficam mantidas, com o acréscimo de algumas outras.

No entanto, alguns pontos foram modificados, os quais deverão ser observados, sobretudo, pelos franqueadores.

Algumas mudanças visam esclarecer um pouco mais a natureza do instituto, dando mais segurança jurídica à relação entre franqueador e franqueado. Outras, referem-se às informações obrigatórias contidas na COF, detalhando um pouco mais algumas, e criando novas.

Segurança jurídica

Como dito, algumas modificações têm o objetivo de esclarecer pontos que, não raro, se tornavam disputas judiciais entre franqueadores e franqueados.

O caput do artigo 2° mantém redação similar mesmo artigo da lei anterior, mencionando a inexistência de vínculo empregatício entre franqueador e franqueados. A novidade fica por conta da menção também à inexistência de vínculo entre franqueador e os funcionários dos franqueados, inclusive durante eventual treinamento, não raro, ministrado nas dependências do franqueador.

A lei traz dispositivo expresso (artigo 3°) admitindo a locação ou sublocação, pelo franqueador, do ponto comercial para o franqueado. Admite ainda, no caso de sublocação, que o valor pago pelo franqueado ao franqueador seja superior ao que este paga ao proprietário a título de aluguel. No caso de sublocação por um valor maior, contudo, é preciso que tal condição esteja exposta na COF, e que não represente uma onerosidade excessiva, de modo a desequilibrar financeiramente a relação entre as partes.

Já o artigo 7° da lei dispõe sobre idioma do contrato, legislação aplicável, foro de eleição e juízo arbitral. São pontos muito discutidos nas ações judiciais resultantes de contratos de franquia.

O dispositivo admite, expressamente, a validade da cláusula arbitral. O juízo arbitral é célere, mas significativamente mais dispendioso do que a justiça comum. Ao elegê-lo, as partes, na prática, abdicam de discussões pequenas, dado que o custo pode não compensar. Assim, antes da adoção da cláusula arbitral, é relevante delinear que tipo de questões são exclusivas do juízo arbitral, e quais podem ser resolvidas no foro comum.

A lei passou a determinar, no mesmo artigo, que contratos que gerem efeitos exclusivamente no Brasil serão redigidos em português, e regidos pela legislação brasileira.

Já os contratos de franquia internacional, determina a lei, poderão ser redigidos em outra língua, mas deverão ter tradução juramentada para o português, com a referida tradução custeada pelo franqueador.

O mesmo artigo define o contrato de franquia internacional como sendo aquele que, pelos atos concernentes à sua conclusão ou execução, à situação das partes quanto a nacionalidade ou domicílio, ou à localização de seu objeto, tem liames com mais de um sistema jurídico.

No que se refere ao foro de eleição do contato de franquia internacional, estabelece a lei que as partes deverão constituir e manter representante legal ou procurador devidamente qualificado e domiciliado no país do foro definido, com poderes para representá-las administrativa e judicialmente, inclusive para receber citações.

Circular de Oferta de Franquia

Em relação à COF, algumas mudanças foram implementadas pela lei no intuito de se prover ainda mais informações para o candidato a franqueado.

- Informações sobre empresas ligadas: já havia obrigação de mencionar quais são as empresas ligadas ao franqueador, ou ao direito da marca franqueada; a novidade fica por conta da obrigação de inserir o número do CNPJ dessas empresas.

- Relação das ações judiciais em curso que tenham por objeto o sistema de franquia: já havia a obrigação de listar na COF todas as ações iniciadas nos últimos 12 meses; a obrigação fica mantida, mas o prazo passa de 12 para 24 meses.

- Limite territorial: fica mantida a obrigação de apresentar na COF as delimitações territoriais de atuação do franqueado, contudo, agora deve-se expor ainda as regras de concorrência territorial entre os franqueados e lojas próprias. Em resumo, não basta a informação específica para um franqueado, mas a política como um todo de concorrência, no que sugerimos inserir o comércio eletrônico, vendas a distância em geral etc.

- Contrapartidas aos franqueados: além do que já se obrigava a divulgar quanto aos serviços oferecidos pelo franqueador ao franqueado, e lei inseriu três elementos novos a serem inseridos na COF: (i) indicar como se dará a incorporação de inovações tecnológicas às franquias; (ii) no que tange ao treinamento ao franqueado e aos seus funcionários, especificar duração, conteúdo e custos do mesmo; e (iii) no que se refere a lay-out das instalações do franqueado, a indicação do arranjo físico de equipamentos e instrumentos, memorial descritivo, composição e croqui.

- Informações sobre a situação da marca: além de indicar as informações genéricas sobre a marca e sua titularidade, a lei determina que na COF tais informações deverão incluir a caracterização completa, com o número do registro ou do pedido protocolizado, com a classe e subclasse, nos órgãos competentes.

- Situação do franqueado após a expiração do contrato: além de tratar de non compete, a lei determina que a COF deverá indicar a situação do franqueado também em relação a know-how da tecnologia de produto, de processo ou de gestão, informações confidenciais e segredos de indústria, comércio, finanças e negócios a que venha a ter acesso em função da franquia.

Além dos pontos acima, onde não há exatamente novidades, mas acréscimos em informações que antes já deviam constar na COF, a nova lei passou a incluir os itens abaixo, esses sim, inéditos até aqui:

- Indicação da existência ou não de regras de transferência ou sucessão e, caso positivo, quais são elas.

- Indicação das situações em que são aplicadas penalidades, multas ou indenizações e dos respectivos valores, estabelecidos no contrato de franquia.

- Informações sobre a existência de cotas mínimas de compra pelo franqueado junto ao franqueador, ou a terceiros por este designados, e sobre a possibilidade e as condições para a recusa dos produtos ou serviços exigidos pelo franqueador.

- Indicação de existência de conselho ou associação de franqueados, com as atribuições, os poderes e os mecanismos de representação perante o franqueador, e detalhamento das competências para gestão e fiscalização da aplicação dos recursos de fundos existentes.

- Indicação das regras de limitação à concorrência entre o franqueador e os franqueados, e entre os franqueados, durante a vigência do contrato de franquia, e detalhamento da abrangência territorial, do prazo de vigência da restrição e das penalidades em caso de descumprimento.

- Especificação precisa do prazo contratual e das condições de renovação, se houver.

Esse breve apanhado das alterações serve de alerta para que nos próximos 90 dias os franqueadores adaptem seus documentos de franquia, bem como seus procedimentos, assim como, serve de informação para os candidatos a franqueados quanto ao que podem obter quando da contratação do sistema de franchising.

Os contratos em vigor, naturalmente, não são impactados pela nova lei no que depender de expressa previsão contratual.

Contudo, adaptações procedimentais que sejam realizadas por conta das novas regras – notadamente informações quanto a custo de cursos, relação de fornecedores, condições de fornecimento, esclarecimentos quanto a multas vigentes etc. – devem ser divulgadas para toda a rede de franqueados.

Há retenção de IR e contribuições nos royalties pagos às franqueadoras?

Uma discussão muito comum se dá quanto ao dever de franqueados reterem IR e contribuições nos royalties pagos em razão dos contratos de franquia.

Temos duas discussões aí:

- royalties são serviços profissionais?

- se são, cabem retenções de contribuições e IR?

Somente tem sentido em se falar em retenção tanto de IR quanto de Contribuições (PIS, COFINS e CSLL) se os royalties forem classificados como serviços profissionais. Do contrário, não existe obrigação de se fazer qualquer retenção.

Veja que somente há retenção de IR em caso de prestação de serviços profissionais (Decreto-Lei 2.030/83):

Art 2º. Ficam sujeitas à incidência do imposto de renda na fonte, à alíquota de 3% (três por cento), as importâncias pagas ou creditadas por pessoas jurídicas, como remuneração por serviços prestados, às sociedades civis de que trata o artigo 1º, item I, do Decreto-lei nº 1.790, de 9 de junho de 1980. (nosso destaque: essa alíquota foi reduzida para 1,5% pela Lei 9064/95).

Para as contribuições, de igual modo, somente é cabível retenção em caso de serviços profissionais e outros tipos de serviços descritos na lei, vejamos o art. 30 da lei 1.833/2003:

Art. 30. Os pagamentos efetuados pelas pessoas jurídicas a outras pessoas jurídicas de direito privado, pela prestação de serviços de limpeza, conservação, manutenção, segurança, vigilância, transporte de valores e locação de mão-de-obra, pela prestação de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, bem como pela remuneração de serviços profissionais, estão sujeitos a retenção na fonte da Contribuição Social sobre o Lucro Líquido – CSLL, da COFINS e da contribuição para o PIS/PASEP.

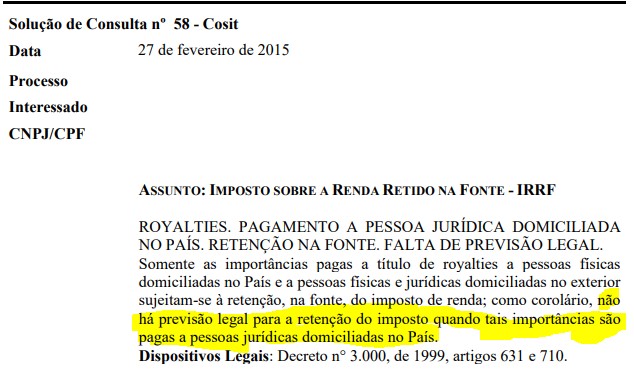

Então, nosso entendimento é o de que, se estamos falando de royalties puro, em nenhum caso deve ser retido contribuições ou IR. A Receita Federal do Brasil (RFB) já se posicionou nesse sentido, como se pode ver na Solução de Consulta Cosit n° 58/2015, senão vejamos:

O grifo não é do original.

No entanto, ressurge a discussão sobre se os royalties de franquia são ou não serviço. Como se sabe, encontra-se ainda pendente de definição no STF a controvérsia quanto à classificação dos royalties pagos no contrato de franquia.

A Lei Complementar 116/2003 traz previsão para a sua tributação. Por outro lado, alegam os contribuintes que os royalties são a remuneração por uma obrigação de dar (por um direito de uso da marca, da rede, do know how etc.), e não pela prestação de um serviço. Já o fisco argumenta que no caso da franquia há uma mescla entre obrigação de dar (concessão ao direito de uso da marca), com remuneração pela prestação do serviço de assistência técnica.

Partindo desse pressuposto, ou seja, classificando-se especificamente os royalties da franquia como remuneração de um serviço, é o caso de uma nova análise da legislação, agora sob um prisma diverso.

Como o artigo 30 da Lei n° 10.833/2003 especifica que somente para serviços profissionais (e para os demais serviços ali descritos) há a retenção, não nos parece ser o caso de classificar as atividades dos franqueadores como serviços profissionais. Desse modo, não caberia qualquer retenção para contribuições.

Em adição, para franqueados optantes pelo Simples Nacional, de todo modo, descaberia retenção mesmo que fosse o caso de serviços profissionais, em razão do que dispões o parágrafo 2° do citado artigo 30, vejamos:

§ 2o Não estão obrigadas a efetuar a retenção a que se refere o caput as pessoas jurídicas optantes pelo SIMPLES.

Já em relação ao IR, como a legislação é mais ampla, em se classificando os royalties de franquia como remuneração por um serviço, entendemos existir previsão para a retenção. Vale dizer que até mesmo para empresas optantes pelo Simples Nacional haveria tal obrigação, por falta de previsão legal para a dispensa.

A RFB já se manifestou quanto ao tema na Solução de Consulta COSIT 263/2017, cuja ementa é a seguinte:

Em resumo:

(i) A princípio, sobre royalties não há retenção de IR ou contribuições, independentemente de quem faça o pagamento, se empresa do Simples ou não, por falta de previsão legal;

(ii) Se adotada a interpretação de que os royalties pagos na franquia possuem uma natureza mista, onde em parte há uma contraprestação por um serviço prestado (como dito, essa briga está no STF até hoje em relação ao pagamento do ISS), haveria a obrigação apenas de retenção de IR.

Atividades de franquia e o registro no CRA

Atividades de franquia e o registro no CRA

Recente decisão do Tribunal Regional Federal da 3ª Região (SP/MG), entendeu que uma franqueadora deveria estar registrada no CRA.

Como sabido, o CRA costuma entender que diversas empresas do Brasil deveriam estar por lá registradas, e o judiciário tem frequentemente rechaçado esse entendimento: é o caso de empresas prestadoras de serviços de treinamento, informática, marketing, factoring, holdings, segurança, vigilância, imobiliárias, corretoras, dentre outras.

Os Tribunais têm entendido que para se exigir o registro no CRA é necessário que a atividade principal da empresa esteja relacionada no art. 2° da Lei 4.769/65, o qual assim prevê:

Art 2º A atividade profissional de Técnico de Administração será exercida, como profissão liberal ou não, mediante:

a) pareceres, relatórios, planos, projetos, arbitragens, laudos, assessoria em geral, chefia intermediária, direção superior;

b) pesquisas, estudos, análise, interpretação, planejamento, implantação, coordenação e contrôle dos trabalhos nos campos da administração VETADO, como administração e seleção de pessoal, organização e métodos, orçamentos, administração de material, administração financeira, relações públicas, administração mercadológica, administração de produção, relações industriais, bem como outros campos em que êsses se desdobrem ou aos quais sejam conexos;

No caso analisado pelo TRF3, o objeto social da franqueado trazia várias atividades que se aproximavam das privativas de administrador, tais como “a coordenação das ações de todas as empresas que vierem a utilizar sua marca, mediante a prática de todos os atos necessários a tal fim e a definição de regras administrativas, operacionais e mercadológicas a serem adotadas na rede de franquias, bem como a assessoria na implantação e supervisão das mesmas”.

Entendemos que a atividade tão somente de ceder a marca, treinar o franqueado e eventualmente seus funcionários, fornecer mercadorias e/ou insumos, e exigir um padrão de apresentação ao mercado não são privativas de administrador, logo, não sujeitam o seu titular ao registro no CRA. No caso sob exame, como dito, no contrato social da franqueadora havia atividades de “coordenação das ações do franqueado”, “definição de regras administrativas”, dentre outras.

Em resumo, tanto a descrição do objeto social quanto as obrigações impostas no contrato de franquia e na COF podem definir a obrigação ou não do registro. São elas a mostrar ao julgador a natureza do exercido pelo franqueador.

A maioria dos franqueadores não exerce atividade própria de administrador; apenas cedem as suas marcas, seu know how, fornecem mercadorias ou insumos, treinamento, exigem determinado padrão, tudo sem exercer ou auxiliar a gestão do franqueado, a qual lhe é inerente. Na verdade, dos muitos elementos caracterizadores do exercício da atividade empreendedora, é justamente a gestão a parte do franqueado na relação, motivo pelo qual o franqueador não se responsabiliza pelo seu insucesso, quando ele ocorre.

Contudo, considerando o citado precedente, bem como a postura dos Conselhos Regionais em relação à exigência do registro (motivo de tantas decisões judicias espalhadas por todo o país), muito provavelmente as franqueadoras, de forma indiscriminada, receberão notificações para apresentação de documentos, para o quê deverão estar preparadas.