RELP possibilita ajuda para micro e pequenas empresas

Com um nome que mais parece um trocadilho em inglês – afinal, as ME e EPP estão mesmo precisando de ajuda! –, foi instituído pela Lei Complementar n° 193 de 17/03/2022 o Programa de Reescalonamento do Pagamento de Débitos no Âmbito do Simples Nacional (RELP).

A adesão deverá ser feita até o último dia útil de abril de 2022, mas o parcelamento ainda será regulamentado pelo Comitê Gestor do Simples Nacional, de modo que ainda não é possível aderir.

Podem entrar no parcelamento os débitos vencidos até fevereiro de 2022, e o saldo devido poderá ser quitado em até 188 parcelas.

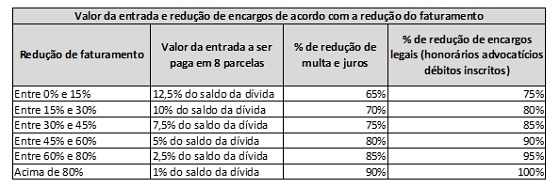

O valor da entrada, e a redução dos encargos de multa e juros, vão depender do comparativo de faturamento do contribuinte em dois períodos: março a dezembro de 2020 com igual período de 2019.

Quanto maior a redução de faturamento de 2020 em comparação com 2019, menor o valor da entrada, e maior a redução de encargos.

A entrada será um percentual aplicado sobre o saldo total dos débitos; e sobre esse saldo, dependendo da redução de faturamento, aplica-se a redução de multa, juros e encargos legais. A tabela abaixo ajuda a demonstrar o escalonamento previsto na lei:

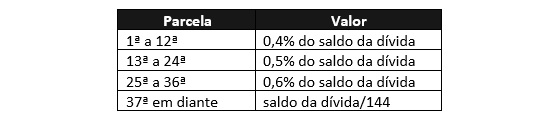

Depois de definido o valor da entrada, e a redução de multa, juros e encargos legais sobre o saldo, deve-se calcular o valor das 180 parcelas restantes.

O valor de cada parcela será um % do saldo devedor, escalonado de acordo com o prazo de pagamento: da 1ª à 12ª, cada parcela será de 0,4% do saldo devedor; da 13ª a 24ª, 0,5% do saldo devedor; da 25ª a 36ª parcela, cada uma será fixada em 0,6% do saldo devedor, e a partir da 37ª parcela, pega-se o saldo devedor e divide-se pelo número de parcelas restantes, que será de 144. A tabela abaixo facilita a visualização:

Cada parcela terá um valor mínimo de R$300,00.

Importante: não só a inadimplência de parcelas do RELP resultará na exclusão do contribuinte do parcelamento especial; o inadimplemento de qualquer débito tributário federal em época posterior à adesão vai causar a exclusão do parcelamento.

Isso significa que, uma vez aderido ao RELP, o contribuinte deve manter em dia, além do parcelamento, os seus pagamentos do Simples Nacional vencidos a partir daquela data.

O inadimplemento passível de causar exclusão é a falta de pagamento de 3 parcelas consecutivas ou 6 alternadas.

RELP: conheça o novo “Refis” para micro e pequenas empresas

Com um nome criativo que mais parece um trocadilho em inglês – afinal, as ME e EPP estão mesmo precisando de ajuda… –, foi instituído pela Lei Complementar n° 193 de 17/03/2022 o Programa de Reescalonamento do Pagamento de Débitos no Âmbito do Simples Nacional (RELP).

A adesão deverá ser feita até o último dia útil de abril de 2022, mas o parcelamento ainda será regulamentado pelo Comitê Gestor do Simples Nacional, de modo que, nesta data, ainda não é possível aderir.

Podem entrar no parcelamento os débitos vencidos até fevereiro de 2022, e o saldo devido poderá ser quitado em até 188 parcelas.

O valor da entrada, e a redução dos encargos de multa e juros, vão depender do comparativo de faturamento do contribuinte em dois períodos: março a dezembro de 2020 com igual período de 2019.

Quanto maior a redução de faturamento de 2020 em comparação com 2019, menor o valor da entrada, e maior a redução de encargos.

A entrada será um percentual aplicado sobre o saldo total dos débitos; e sobre esse saldo, dependendo da redução de faturamento, aplica-se a redução de multa, juros e encargos legais. A tabela abaixo ajuda a demonstrar o escalonamento previsto na lei:

Depois de definido o valor da entrada, e a redução de multa, juros e encargos legais sobre o saldo, deve-se calcular o valor das 180 parcelas restantes.

O valor de cada parcela será um % do saldo devedor, escalonado de acordo com o prazo de pagamento: da 1ª à 12ª, cada parcela será de 0,4% do saldo devedor; da 13ª a 24ª, 0,5% do saldo devedor; da 25ª a 36ª parcela, cada uma será fixada em 0,6% do saldo devedor, e a partir da 37ª parcela, pega-se o saldo devedor e divide-se pelo número de parcelas restantes, que será de 144. A tabela abaixo facilita a visualização:

Cada parcela terá um valor mínimo de R$300,00.

Importante: não só a inadimplência de parcelas do Relp resultará na exclusão do contribuinte do parcelamento especial; o inadimplemento de qualquer débito tributário federal em época posterior à adesão vai causar a exclusão do parcelamento.

Isso significa que, uma vez aderido ao Relp, o contribuinte deve manter em dia, além do parcelamento, os seus pagamentos do Simples Nacional vencidos a partir daquela data.

O inadimplemento passível de causar exclusão é a falta de pagamento de 3 parcelas consecutivas ou 6 alternadas.

Eu acho que vi um Refis…

Há sempre um REFIS rondando por aí, e na pandemia a frequência aumentou.

Não há ainda um programa de refinanciamento federal aberto como os REFIS tradicionais, nos quais podem ser incluídos quaisquer débitos, em condições previstas em lei.

No entanto, a Procuradoria-Geral da Fazenda Nacional (PGFN) tem publicado editais com condições para a adesão de contribuintes à transação tributária prevista na lei 13.988/2020, nos quais há a possibilidade de pagamentos de débitos com redução de multa e juros.

A diferença entre esses editais e os REFIS tradicionais são basicamente as seguintes: (i) a transação tributária está disponível apenas para débitos inscritos em dívida ativa, enquanto no REFIS qualquer débito pode ser incluído, (ii) os descontos nos editais dependem da condição de pagamento do contribuinte – a qual é avaliada pela própria PGFN –, enquanto nos REFIS estão previstos em lei e aplicáveis a todos indistintamente, e (iii) as regras dos editais são fixadas pela PGFN, enquanto no REFIS estão previstas em lei.

Em resumo, a diferença é grande… Mas enquanto um REFIS de verdade não vem (existe uma real possibilidade de acontecer), vamos nos contentando com as transações tributárias disponibilizadas pela PGFN.

Em 2020, tivemos as Portarias 14.402 (débitos em geral) e 18.731 (débitos do Simples Nacional), as quais tiveram prazo de adesão até o dia 29/12/2020.

Eis que foi publicada ontem (10.02.2021) a Portaria 1.696 trazendo as mesmas condições das Portarias acima mencionadas, especificamente para débitos constituídos no período de pandemia, ou seja, de março a dezembro de 2020.

Os débitos sofrerão uma classificação de acordo com o impacto sofrido pela empresa na pandemia. Quem vai definir esse impacto é a PGFN com as informações coletadas em seus sistemas, e, eventualmente, informações complementares solicitadas aos contribuintes. A quantidade de parcelas e o desconto vão variar de acordo com tal classificação, que será feita pela PGFN no momento da adesão.

As principais regras são:

• O prazo para pagamento vai de 36 a 133 parcelas. Quanto maior o parcelamento, menor o desconto.

• ME e EPP possuem descontos maiores e prazos idem.

• A entrada será de 4% do total do débito, parcelável em 12 meses.

• O prazo para opção vai de 1° de março a 30 de junho de 2021.

Confira a seguir detalhes do programa

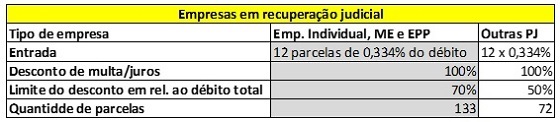

Nas modalidades de quitação a entrada é sempre a mesma (12 parcelas de 0,334% do débito total), e o desconto de multa e juros sempre o mesmo (100%). O que muda é o limite do desconto de acordo com o número de parcelas. O desconto, apesar de ser inicialmente de 100%, está limitado a um percentual do débito total, de acordo com o número de parcelas. Nesse sentido, vejamos:

Como se viu acima, uma EPP pode parcelar em 36 vezes o débito com um desconto de 100% de multa e juros, desde que esse desconto fique em até 70% do saldo devedor inicial. Se o desconto for superior a esse patamar, será reduzido até alcançá-lo. À medida que o número de parcelas aumenta, reduz-se o limite do desconto.

As modalidades para as demais pessoas jurídicas são as seguintes:

Em se tratando das contribuições sociais previdenciárias, o prazo de parcelamento será de até 48 (quarenta e oito) meses.

Para empresas em recuperação judicial as modalidades são mais generosas, vejamos:

Como já informado, tudo isso está disponível apenas para débitos inscritos em dívida ativa. Para os contribuintes que possuam débitos não inscritos – sobretudo desse período recente de março a dezembro de 2020 –, o caminho é, antecipadamente, apresentar um requerimento na RFB para que o mesmo seja remetido para a PGFN para fins de inscrição em dívida. Uma vez inscritos, é possível aderir à transação.

Como se vê, não chega nem perto de ser um REFIS tradicional. Mas tem a vantagem de constantemente ser disponibilizado ao contribuinte em dificuldades.

Publicado o “Refis” fluminense

Foi publicado no Diário Oficial de hoje (29) a Lei Complementar n° 189 de 28/12/2020, que institui o programa especial de parcelamento de créditos tributários do Estado do Rio de Janeiro, com descontos de multas e juros para a quitação.

O citado REFIS estava autorizado pelo Convênio CONFAZ n° 87 de 02/09/2020, e estava aguardando a legislação local para ser instituído. Com a LC 189, abre-se a adesão ao parcelamento, medida muito esperada pelos contribuintes.

Podem ser parcelados débitos de ICMS cujo fato gerador tenha ocorrido até 31/08/2020.

Os descontos de multa e juros dependerão da quantidade de parcelas, obedecendo ao seguinte escalonamento:

I – em parcela única, com redução de 90% (noventa por cento) dos valores das penalidades legais e acréscimos moratórios;

II – em até 6 (seis) parcelas mensais e sucessivas, com redução de 80% (oitenta por cento) dos valores das penalidades legais e acréscimos moratórios;

III – em até 12 (doze) parcelas mensais e sucessivas, com redução de 70% (setenta por cento) dos valores das penalidades legais e acréscimos moratórios;

IV – em até 24 (vinte e quatro) parcelas mensais e sucessivas, com redução de 60% (sessenta por cento) dos valores das penalidades legais e acréscimos moratórios;

V – em até 36 (trinta e seis) parcelas mensais e sucessivas, com redução de até 50% (cinquenta por cento) dos valores das penalidades legais e acréscimos moratórios;

VI – em até 48 (quarenta e oito) parcelas mensais e sucessivas, com redução de 40% (quarenta por cento) dos valores das penalidades legais e acréscimos moratórios;

VII – em até 60 (sessenta) parcelas mensais e sucessivas, com redução de 30% (trinta por cento) dos valores das penalidades legais e acréscimos moratórios;

A Lei não trata do ICMS-ST, mas entendemos que deva ser incluído, pois se insere no conceito geral de débito de ICMS. A lei se estende ainda para débitos de IPVA e ITCMD.

A lei será regulada, de modo a serem previstos os procedimentos de adesão, cujo prazo é de 60 (sessenta) dias contados da presente data.

Parcelamento para dívidas de ICMS no Rio de Janeiro é aprovado

Ontem (2 de setembro), o Confaz aprovou o Convênio ICMS n° 87 que autoriza o estado do Rio de Janeiro a instituir programa especial de parcelamento de créditos tributários, inscritos ou não em Dívida Ativa, decorrentes de fatos geradores ocorridos até 31 de agosto de 2020, com redução de penalidades legais e acréscimos moratórios.

Para que o parcelamento seja, de fato, disponibilizado aos contribuintes, é preciso que se aguarde norma interna do Estado regulamentando procedimentos e prazos. No entanto, a autorização do Confaz já demonstra em que termos se dará a anistia.

O débito poderá ser pago:

I – em parcela única, com redução de 90% (noventa por cento) dos valores das penalidades legais e acréscimos moratórios;

II – em até 6 (seis) parcelas mensais e sucessivas, com redução de 80% (oitenta por cento) dos valores das penalidades legais e acréscimos moratórios;

III – em até 12 (doze) parcelas mensais e sucessivas, com redução de 70% (setenta por cento) dos valores das penalidades legais e acréscimos moratórios;

IV – em até 24 (vinte e quatro) parcelas mensais e sucessivas, com redução de 60% (sessenta por cento) dos valores das penalidades legais e acréscimos moratórios;

V – em até 36 (trinta e seis) parcelas mensais e sucessivas, com redução de até 50% (cinquenta por cento) dos valores das penalidades legais e acréscimos moratórios;

VI – em até 48 (quarenta e oito) parcelas mensais e sucessivas, com redução de 40% (quarenta por cento) dos valores das penalidades legais e acréscimos moratórios;

VII – em até 60 (sessenta) parcelas mensais e sucessivas, com redução de 30% (trinta por cento) dos valores das penalidades legais e acréscimos moratórios.

Escritório de contabilidade reproduz artigo sobre “refis” do Simples

O escritório Ribeiro Contabilidade reproduziu em sua página no Facebook o artigo escrito pelo sócio da MSA Advogados, Marco Aurélio Medeiros, sobre as regras de parcelamento especial para empresas do Simples Nacional.

O artigo descreve as condições do “refis” do Simples Nacional para as empresas. Veja o conteúdo transcrito na página do Facebook do escritório.

Portal Megajurídico publica artigo da MSA Advogados

O Portal Megajurídico, publicou artigo do sócio da MSA Advogados, Marco Aurélio Medeiros, sobre as regras para o parcelamento especial para empresas do Simples Nacional.

O artigo descreve as regras e os critérios para se beneficiar do “Refis” para o Simples Nacional. Veja o artigo na íntegra.

Artigo sobre parcelamento especial do Simples no Contabem

Artigo sobre o parcelamento especial para empresas do Simples Nacional, escrito pelo sócio da MSA Advogados, Marco Aurélio Medeiros, foi publicado no site do escritório de contabilidade Contabem.

O artigo descreve as condições para as empresas se aproveitarem do “Refis” do Simples Nacional e como fazer o parcelamento. Veja o artigo no site do Contabem.

Sindicato de Goiás publica artigo de sócio da MSA Advogados

O Sinat-GO, Sindicato do Comércio Atacadista, Distribuidor e Atacarejo no Estado de Goiás, publicou em sua página artigo do sócio da MSA Advogados, Marco Aurélio Medeiros, sobre o parcelamento especial para empresas do Simples Nacional.

O texto explica as condições para o parcelamento e as exigências para as empresas do Simples. Veja o texto na íntegra na página do Sindicato.

Escritório Romac divulga artigo de sócio da MSA

O escritório de contabilidade Romac, divulgou em seu site artigo do sócio da MSA Advogados, Marco Aurélio Medeiros, que fala das regras para o parcelamento especial para empresas do Simples Nacional.

O artigo descreve as regras e os critérios para se beneficiar do “Refis” para o Simples Nacional. Veja a página da Romac.